Guía actualizada a 2026 para autónomos y empresas: plazos de presentación, claves y subclaves, sanciones por retrasos y el paso a paso para presentarlo sin errores.

El modelo 190 es la declaración informativa anual con la que autónomos y empresas resumen ante la Agencia Tributaria todas las retenciones e ingresos a cuenta del IRPF practicados durante el ejercicio. Se presenta cada año del 1 al 31 de enero y funciona como el cierre de los cuatro modelos 111 trimestrales presentados durante el año anterior.

En este artículo verás para qué sirve exactamente el modelo 190, quién está obligado a presentarlo, cuándo hay que hacerlo, las novedades normativas aprobadas a finales de 2025 y cómo rellenarlo paso a paso para evitar sanciones y que tus colaboradores reciban sus certificados a tiempo para la declaración de la Renta.

{{banner-contabilidad-1}}

El modelo 190 (Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta de rendimientos del trabajo y de actividades económicas y premios. Resumen anual) es la declaración que de todas las retenciones de IRPF que, como autónomo, has efectuado a lo largo del año:

El modelo 190 es la cara anual e informativa del modelo 111, con el que cada trimestre ingresas efectivamente esas retenciones. Hacienda utiliza el 190 para cruzar datos con los cuatro 111 del ejercicio y validar que las retenciones declaradas, las ingresadas y las que cada perceptor incluye en su declaración de la Renta cuadran.

Puedes descargar el modelo 190 en formato pdf en la web de la Agencia Tributaria.

Te interesa: Guía sobre modelos anuales para autónomos y empresas

El modelo 190 y el certificado de retenciones son dos caras de la misma moneda. Mientras que la declaración anual (modelo 190) informa a Hacienda de todas las retenciones practicadas, el certificado que reciben los trabajadores es el justificante individual de tus retenciones.

Es decir, el 190 consolida la información de todos los certificados que la empresa ha emitido. Este documento es esencial para que los trabajadores puedan presentar correctamente su declaración de la renta (IRPF) mediante el modelo 100.

Ambos modelos declaran retenciones de IRPF, pero cumplen funciones distintas. El 111 sirve para ingresar las retenciones practicadas cada trimestre; el 190 sirve para identificar a quién corresponden esas retenciones al cierre del año.

La Agencia Tributaria cruza los cuatro modelos 111 del mismo ejercicio con el modelo 190 para verificar que los totales ingresados coinciden con los totales desglosados por perceptor. Si no cuadran, es probable que llegue un requerimiento pidiendo aclaraciones.

Están obligadas a presentar el modelo 190 todas las personas físicas, jurídicas y entidades que durante el ejercicio hayan practicado retenciones o ingresos a cuenta del IRPF. En concreto:

Si estás en alguno de estos supuestos, también habrás presentado el modelo 111 de forma trimestral, así que el 190 es una obligación que ya tienes en el calendario.

Ojo: si durante el ejercicio no has practicado ninguna retención, no estás obligado a presentarlo. El modelo 190 es informativo sobre retenciones ya aplicadas, no una obligación automática por el hecho de ser autónomo.

{{banner-asesorias-1}}

El plazo de presentación del modelo 190 correspondiente al ejercicio 2026 es del 1 de enero al 1 de febrero de 2027 (ya que el último día de presentación cae en domingo, por lo que se traslada al siguiente día hábil). La presentación coincide con la del cuarto trimestre del modelo 111, por lo que conviene hacer ambas casi a la vez para detectar descuadres antes de que los cierre Hacienda.

La presentación es exclusivamente telemática, a través de la Sede Electrónica de la Agencia Tributaria. Si por motivos técnicos la Sede no estuviera operativa al final del plazo, este se amplía automáticamente a los cuatro días naturales siguientes al último día hábil.

También te interesará: Modelos trimestrales para autónomos: ¿cuáles debo presentar?

Presentar el modelo 190 fuera del plazo establecido conlleva sanciones económicas. Al ser una declaración informativa, la multa se cuantifica por cada dato omitido:

Si regularizas la situación presentando la declaración antes de que Hacienda te requiera, la sanción se reduce a la mitad. Además del coste económico, un retraso impide que tus trabajadores y colaboradores dispongan a tiempo de sus certificados de retenciones, con el consiguiente problema para su propia declaración de la Renta.

La campaña de declaraciones informativas del ejercicio 2025 (que se presentó en enero de 2026) llegó con varias modificaciones aprobadas por Orden Ministerial a mediados de diciembre de 2025. Estos son los cambios que había que tener en cuenta al rellenar la declaración:

Se ha incorporado un nuevo campo dentro de la clave A (rendimientos del trabajo por cuenta ajena) para recoger los rendimientos del trabajo obtenidos por la gestión de fondos vinculados al emprendimiento, la innovación y el desarrollo de la actividad económica, conocidos como carried interest. Afecta principalmente a gestores de capital riesgo y vehículos de inversión.

Las entidades pagadoras (Seguridad Social, mutuas y Clases Pasivas) tienen que diferenciar entre prestaciones contributivas y no contributivas al declarar las pensiones y haberes pasivos incluidos en la clave B.

En la clave C, las prestaciones o subsidios de desempleo abonados por el SEPE también se separan en contributivas y no contributivas, con nuevas subclaves que reflejan esa distinción.

Se han modificado las subclaves 01 y 03 de la clave L y se han creado las nuevas subclaves 04 y 05.

Si utilizas un software contable actualizado, como Holded, los cambios se han aplicado automáticamente al generar el fichero. En caso de presentación manual, lo más recomendable es revisar la documentación oficial del modelo 190 en la AEAT antes de rellenarlo.

Como el modelo 190 es un resumen anual de las liquidaciones del impuesto sobre la renta de las personas físicas, necesitarás toda la documentación relacionada con estos pagos, las nóminas de tus trabajadores y las facturas donde hayas retenido el IRPF a otros profesionales por sus servicios durante el ejercicio que vas a declarar. O cualquier factura en la que se haya efectuado una retención de este tipo (ya sea en metálico o en especie).

Una de las mayores ventajas de tener un programa como Holded es la comodidad de que tu modelo 190 se rellene automáticamente, sin errores, con todos los datos de las facturas, nóminas, gastos o ingresos que hayas ido introduciendo a lo largo del año.

Consulta aquí los modelos de impuestos que ofrece Holded.

En el caso de que tengas que hacerlo manualmente, lo más recomendable es que prepares todos los datos con antelación para evitar posibles errores y tener que rectificar posteriormente. No obstante, si hubiera algún error, recuerda que puedes subsanarlo con una declaración complementaria o sustitutiva..

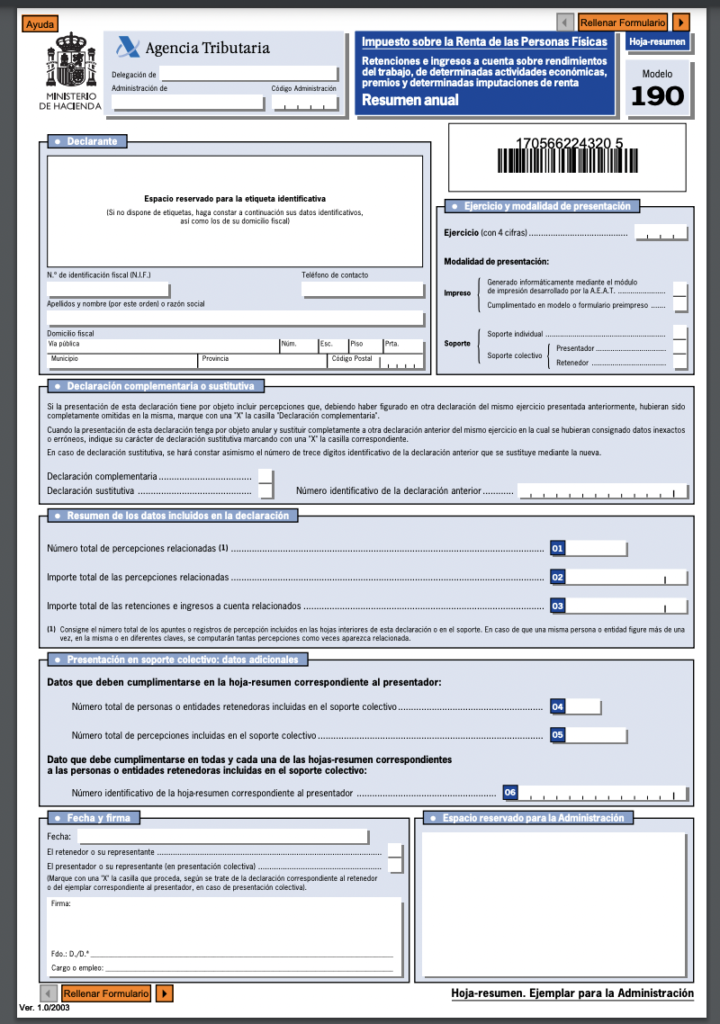

En primer lugar, tendrás que introducir los datos de la persona declarante: nombre, apellidos, NIF y un teléfono de contacto, e indicar el año o ejercicio de presentación del modelo y la modalidad (impreso o soporte).

Indica, en caso de que sea así, si lo que presentas es una declaración complementaria o sustitutiva, esto es, si vas a añadir o corregir información ya aportada en una declaración anterior (a la que tendrás que hacer referencia con un número identificativo) o si quieres que este modelo sustituya completamente al presentado con anterioridad.

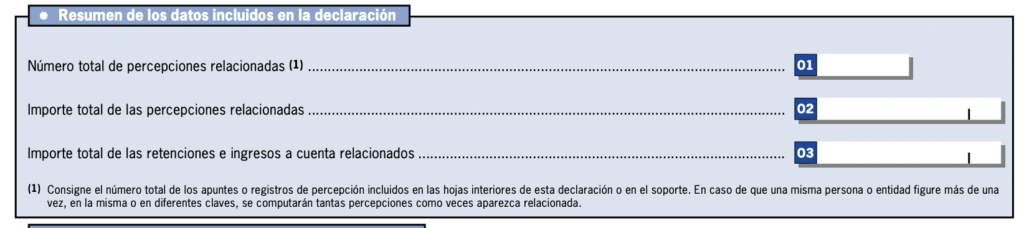

A continuación, debes rellenar el resumen de los datos que incluirás en la declaración:

Esta información hay que especificarla en las páginas interiores del modelo. Te lo explicamos con más detalle a continuación.

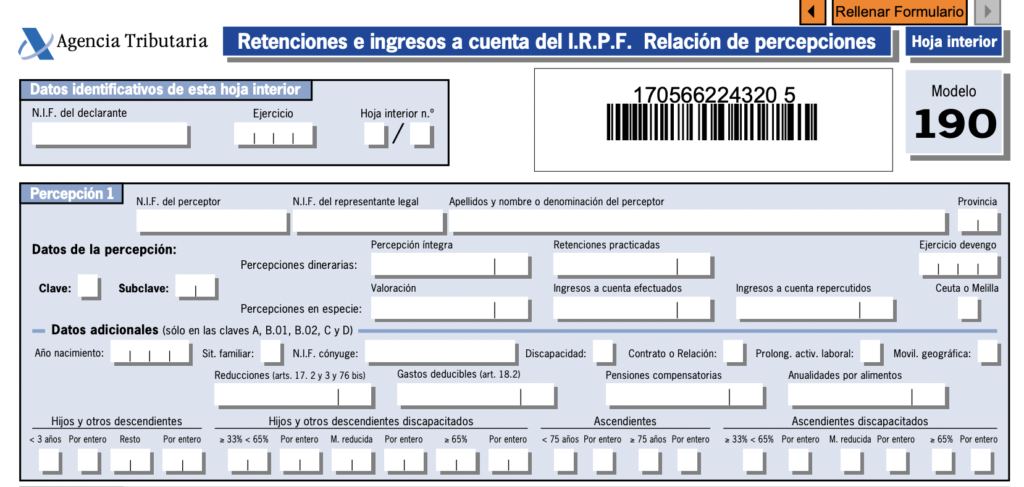

En las páginas interiores hay que identificar uno por uno a los perceptores con sus datos identificativos (NIF, nombre y apellidos) y sus datos personales. Se considerará perceptor a cada una de las personas o empresas a las que hayas retenido IRPF, ya sea en su nómina o en facturas.

En cada uno de ellos tendrás que especificar, además de sus datos, la clave y subclave que identifican el origen de los gastos y los pagos.

Al final de cada hoja deberás introducir la suma de las percepciones que hayas incluido en cada una de ellas. (La suma total de las percepciones se especificará en la primera hoja).

Además de las claves, también debes indicar si las percepciones recibidas han sido dinerarias o en especie.

En el primer caso, habrás de anotar el importe íntegro anual de esas percepciones y, en las retenciones practicadas, el importe anual efectivamente retenido a cuenta del IRPF.

En caso de percepciones en especie, tienes que indicar la valoración y los ingresos a cuenta efectuados y los repercutidos.

Por último, si las rentas han sido obtenidas en Ceuta o Melilla, deberás anotarlo e indicar si el pagador ha determinado otro tipo de retención en rentas obtenidas con derecho a deducción.

La presentación del modelo 190 es únicamente electrónica, a través de la Sede Electrónica de la Agencia Tributaria. Tienes dos vías, según el volumen de perceptores:

Con un ERP como Holded el proceso es automático: el sistema recopila las retenciones practicadas durante el ejercicio (nóminas y facturas de profesionales), aplica las claves y subclaves correctas con las novedades de 2026 y genera el fichero listo para presentarlo en la Sede Electrónica desde tu propia contabilidad.

Puede ocurrir que durante el ejercicio fiscal no hayas tenido perceptores y aun así tengas que presentar tu declaración de retenciones. Si te diste de alta como autónomo cuando tenías perceptores, estás obligado a seguir presentando el modelo 111 y, por tanto, el modelo 190.

Para evitar esta obligación, si no has tenido o no vas a tener trabajadores en nómina ni vas a contratar el servicio de otros profesionales, puedes presentar de nuevo el modelo 036 modificando los datos relacionados con esta opción.

Pero hasta que no lo modifiques, tendrás que presentarlo. En ese caso, lo único que tienes que hacer es dejar el apartado de perceptores en blanco. Así estarás cumpliendo con tu obligación de presentar la declaración e informarás a Hacienda de que no has tenido perceptores.

Otra posibilidad es que no tengas los datos de tus perceptores o no los tengas identificados. Puede ser que el perceptor se haya dado de alta con su nombre comercial en vez de hacerlo con su nombre y apellidos. En esa situación, lo que puedes hacer es:

Cuando lo tengas identificado, podrás presentar tu modelo 190 con sus datos.

La presentación del modelo 190 puede ser un poco compleja, por la cantidad de datos que deben introducirse. Tener un programa como Holded te ahorrará mucho trabajo, ya que tu modelo 190 se rellena automáticamente, sin errores, con todos los datos de las facturas, nóminas, gastos o ingresos que hayas ido introduciendo a lo largo del año.

Te interesa: ¿Cómo se rellena y se presenta el modelo 111?

{{banner-contabilidad-1}}

El modelo 190 es un modelo anual que se presenta coincidiendo con el cuarto trimestre del modelo 111.

Todos los profesionales autónomos y las empresas con trabajadores contratados en plantilla o que hayan contratado servicios a otros autónomos que hayan aplicado retenciones de IRPF en sus facturas están obligados a presentar el modelo 190.

También deberán presentarlo quienes hayan recibido ganancias patrimoniales o arrendamientos de bienes muebles, ingresos derivados de la propiedad intelectual o industrial, quienes hayan cedido derechos de imagen o ganado premios.

No estás obligado a presentarlo. El modelo 190 solo tiene sentido cuando se han aplicado retenciones en el ejercicio. Si mantienes de alta la obligación en el modelo 036 pero no has tenido perceptores, deja ese apartado en blanco hasta que actualices el 036.

El 111 es trimestral y liquidativo: ingresa las retenciones practicadas cada tres meses. El 190 es anual e informativo: desglosa quién ha recibido esas retenciones y por qué concepto, con claves y subclaves.

Sí. Mediante una declaración complementaria si quieres añadir datos omitidos, o sustitutiva si necesitas reemplazar íntegramente la anterior. En ambos casos se presenta por la misma vía telemática que la original.