Todo lo que un autónomo debe saber para presentar el modelo 130 correctamente. Desglosamos el impuesto trimestral clave para evitar sanciones y regularizar su situación con Hacienda.

Para la mayoría de los autónomos, cada trimestre surge la misma pregunta: cómo regularizar las cantidades adelantadas a Hacienda en concepto de IRPF. El modelo 130 es la declaración clave para cumplir con este deber, pero navegar sus casillas y conceptos puede generar dudas y el temor a cometer un error costoso.

En este artículo transformamos esa complejidad en claridad. A continuación, encontrarás una guía práctica y paso a paso que te explicará de forma sencilla cómo cumplimentar y presentar tu modelo 130 sin errores.

Además, te invitamos a leer nuestro artículo El autónomo y la declaración del IRPF, en el que te explicamos en detalle cómo funciona este impuesto y cómo te afecta, tanto en las factura que emites como en aquellas que recibes de tus proveedores. Ten presente que habrá otros modelos trimestrales que presentar si eres autónomo, recuerda mantenerte actualizado para cumplir con la normativa.

{{banner-contabilidad-1}}

El modelo 130 es el formulario oficial que los autónomos utilizan para autoliquidar el pago fraccionado del IRPF y rendir cuentas ante la Agencia Tributaria. Está dirigido a todas aquellas personas físicas que desarrollan actividades económicas bajo el régimen de estimación directa, ya sea en modalidad normal o simplificada.

El principal objetivo de este modelo es que los autónomos realicen pagos a cuenta del IRPF de forma trimestral, adelantando parte de los impuestos que deberán liquidar en su Declaración de la Renta. Es una forma de evitar que, al final del ejercicio fiscal, el pago del impuesto sea demasiado elevado.

En definitiva, el modelo 130 permite mantener al día las obligaciones fiscales de los autónomos, asegurando que el IRPF se declare y pague de manera gradual a lo largo del año.

Si, además, tienes empleados o has enviado facturas con retención a ciertos profesionales (como abogados, asesores, etc.), también tendrás que presentar el modelo 111.

Todas las personas físicas o miembros de comunidades de bienes o sociedades civiles que tributen en el IRPF que ejerzan actividades económicas, incluidas las agrícolas, ganaderas, forestales y pesqueras. Siempre y cuando seas un profesional acogido al régimen de estimación directa, tanto en la modalidad normal como en la simplificada.

Si no sabes si estás usando el régimen de estimación directa, puedes comprobarlo en el modelo 036/037 que presentaste cuando te diste de alta como autónomo. No estarás obligado a presentar el modelo 130 si aplicas retención en al menos el 70% de tus facturas.

El modelo 130 se presenta cada trimestre siguiendo unos plazos marcados por la Agencia Tributaria:

Conviene añadir que si el último día del plazo cae en sábado, domingo o festivo, el plazo se alargará hasta el siguiente día hábil.

Deberás seguir el calendario aunque no hayas tenido ni ingresos ni gastos durante el trimestre correspondiente.

El primer paso es acceder al modelo 130 en la página web de la AEAT.

Antes de empezar a rellenarlo es recomendable que recuperes todas tus facturas y gastos deducibles que hayas tenido durante todo el año, es decir, desde el 1 de enero hasta el último día del trimestre en el que te encuentres.

Ahora ya podemos empezar a rellenarlo. Verás que consta de varios apartados:

Indica tu NIF, apellidos y nombre completo.

Ejercicio: el año en el que estás. Por ejemplo, 2016.

Periodo: aquí debes indicar el trimestre para el cual estás haciendo la declaración. Utiliza las siguientes abreviaturas: 1T, 2T, 3T o 4T.

Esta es la parte donde declaras el IRPF. Verás que tiene tres subapartados.

Tendrás que rellenarlo si eres un empresario que NO ejerce una actividad agrícola, ganadera, forestal o pesquera. Si ejerces estas actividades, puedes saltarte este apartado e ir directamente al segundo.

El modelo 130 indica que debes rellenar cada apartado con los datos acumulados del período comprendido entre el primer día del año y el último día del trimestre en el que te encuentras.

El apartado II está dedicado para los autónomos que ejercen actividades agrícolas, ganaderas, forestales y pesqueras.

El apartado III es el resultado de la liquidación, es decir, lo que tendrás que pagar. Casi todas las casillas se habrán rellenado automáticamente. Vamos a verlas una a una.

Como las declaraciones son trimestrales, tendrás que dividir entre 4 el importe de la deducción. Imagínate que tu base imponible es inferior a 8000 euros y, por lo tanto, puedes deducirte 400 euros al año. En la casilla 13 de este trimestre deberás indicar 100 euros.

Si el resultado es positivo, esa es la cantidad que deberás ingresar a la AEAT en concepto de IRPF. Si la cifra es negativa, la Agencia Tributaria tendrá que devolverte ese importe. Marca la casilla que aparece al final del modelo 130, donde dice Tipo de declaración – Negativa.

Por último, haz clic en Validar y sigue las instrucciones que aparecen a continuación.

Para que un gasto sea deducible debe cumplir tres condiciones clave:

Los gastos deducibles más comunes son:

Los siguientes gastos son los que no se pueden deducir:

Puedes presentar el modelo 130 de dos formas: online a través de la Sede Electrónica de la Agencia Tributaria o en papel. Si eliges la presentación telemática, necesitas identificarte con certificado digital, Cl@ve PIN o DNI electrónico, y podrás rellenar y enviar el modelo directamente desde la web de Hacienda.

En cambio, si prefieres presentar el modelo en papel, puedes generar el formulario desde la web de la AEAT (elige la opción de predeclaración), imprimirlo, firmarlo y entregarlo en cualquier oficina de la Agencia Tributaria.

Recuerda que en ambos casos es imprescindible presentar el modelo dentro del plazo establecido para evitar posibles sanciones.

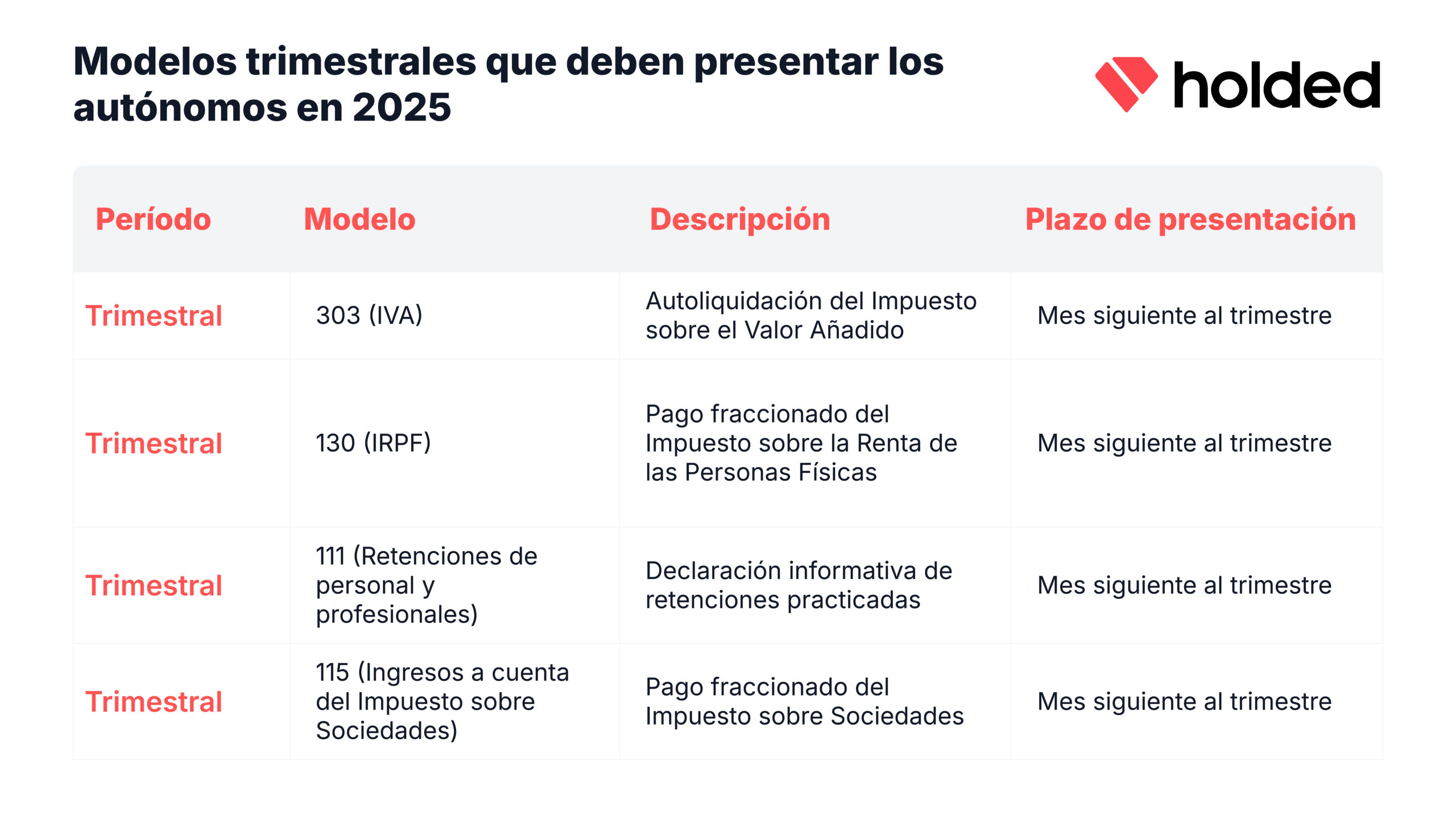

Si el modelo 130 es tu declaración trimestral como autónomo, es casi seguro que te cruzarás con otros modelos que completan el ecosistema de pagos fraccionados a Hacienda. Conocer su función te permitirá tener una visión global de tus obligaciones y evitar sorpresas desagradables.

El modelo 111 es el modelo que declara e ingresa las retenciones de IRPF que tus clientes (especialmente otras empresas o profesionales) te han practicado durante el trimestre. Si emites facturas con retención, quien te paga está obligado a retener un porcentaje (generalmente el 15% para autónomos) e ingresarlo a Hacienda en tu nombre. El modelo 111 sirve para que esa empresa declare esas retenciones.

Para ti, como autónomo, este documento es crucial: las cantidades declaradas en los modelos 111 de tus clientes se restan de tu deuda final en la Declaración de la Renta anual, ya que son un pago a cuenta de lo que debes.

¿Quién debe presentarlo? Principalmente, los pagadores (tus clientes que son empresas o autónomos) que te han aplicado retenciones. Tú, como autónomo, no lo presentas por estas operaciones, pero sí debes conservar todas las facturas para justificarlo.

El modelo 115 es el hermano gemelo del 111, pero aplicado a un gasto concreto: el alquiler de un local de negocio o oficina. Si eres autónomo y alquilas un espacio profesional, la ley te obliga a actuar como retenedor y, cada mes, debes retener un porcentaje del importe del alquiler (normalmente el 19% o el 15% para arrendamientos de vivienda) e ingresarlo trimestralmente en Hacienda a través de este modelo.

¿Quién debe presentarlo? Tú, como autónomo arrendatario. Es tu responsabilidad calcular, retener e ingresar ese importe. Para tu arrendador, este modelo 115 que tú presentas es su justificante de que ya ha pagado ese impuesto, y para ti, es un gasto deducible que reduces de tu base imponible.

El modelo 131 es el equivalente al modelo 130 para los autónomos que tributan en estimación objetiva, es decir, en el conocido como régimen de módulos. La mecánica es similar: se declaran los rendimientos trimestrales y se ingresa un pago a cuenta del IRPF.

Dominar estos modelos te convierte en un autónomo informado, capaz de gestionar su cash flow con precisión y cumplir con Hacienda de forma eficiente y segura.

Si no has tenido ingresos durante un trimestre, igualmente debes presentar el modelo 130, siempre que estés obligado a hacerlo (por ejemplo, si tributas en estimación directa y no te retienes el 70% o más de tus facturas).En este caso, al no haber ingresos, y si tampoco has tenido gastos o los gastos superan a los ingresos, el resultado será una autoliquidación negativa, es decir, no tendrás que pagar nada, pero debes presentar el modelo igualmente para dejar constancia de tu actividad y cumplir con tus obligaciones fiscales.El hecho de no presentarlo, aunque no tengas ingresos, puede conllevar sanciones por incumplimiento de plazos o presentación.

Sí, puedes presentar el modelo 130 fuera de plazo, pero debes tener en cuenta que hacerlo implica consecuencias.Si el resultado es a pagar, Hacienda te aplicará un recargo por presentación extemporánea.- 1% fijo si lo presentas en el primer mes tras el plazo.- A partir del segundo mes, se suma un 0,25% adicional por cada mes de retraso, hasta un máximo del 15%.- Si pasa más tiempo, podrían incluir intereses de demora o incluso iniciar un procedimiento sancionador.Por otro lado, si el resultado es cero o negativo también debes presentarlo, aunque no tendrás que pagar. Aun así, podrías recibir una sanción por presentación fuera de plazo, aunque normalmente es menor (puede ser de 100 € si no hay requerimiento previo, pero Hacienda a veces no sanciona si no hay perjuicio económico).Presenta el modelo cuanto antes si se te ha pasado el plazo. Hacerlo de forma voluntaria reduce mucho las posibles sanciones. Además, no necesitas esperar a que Hacienda te lo requiera, presentarlo espontáneamente siempre juega a tu favor.

Si cometes un error al presentar el modelo 130, puedes corregirlo mediante una declaración complementaria o sustitutiva, dependiendo del tipo de error.Presenta una declaración complementaria si olvidaste incluir ingresos o datos que suponen un mayor importe a pagar.- Marca la casilla “Declaración complementaria” en el modelo.- Indica el número de justificante de la autoliquidación anterior.- Solo debes declarar la diferencia no incluida en el modelo anterior.Hacienda aplicará un recargo por declaración extemporánea, que puede variar en función del retraso.2. Declaración sustitutiva (corrección total)Pero si el error es más grave (por ejemplo, datos personales erróneos, un trimestre incorrecto o una presentación duplicada), puedes presentar una nueva declaración sustitutiva para anular y sustituir la anterior. En este caso, no debes marcar la casilla de complementaria, pero sí informar a Hacienda de que estás corrigiendo por completo una anterior.Si el error te hizo pagar de más, puedes solicitar una devolución de ingresos indebidos a través de un formulario específico en la sede electrónica.Si el error es leve y no afecta al resultado (por ejemplo, una fecha equivocada o un dato informativo), puedes corregirlo directamente con tu asesor o contactar con Hacienda para saber si es necesario presentar un nuevo modelo.