El modelo 369 se utiliza para declarar el IVA derivado de la prestación de servicios o las ventas por ecommerce realizadas a otros países de la UE.

El modelo 369 es el que se utiliza para declarar el IVA derivado de la prestación de servicios digitales o las ventas por ecommerce que realices en otros países europeos (es decir, fuera de España si la sede de tu empresa se encuentra aquí).

Se presenta de forma mensual o trimestral, según el caso en el que se encuentre tu negocio. Para poder hacerlo, antes debes darte de alta en el sistema de ventanilla única, un sistema electrónico que simplifica las cuestiones en materia de IVA, a través del modelo 035.

En este artículo te contamos todo lo que necesitas saber para comprenderlo, quién debe presentarlo, cómo rellenarlo y los plazos de presentación.

{{banner-contabilidad-1}}

El modelo 369 “IVA. Regímenes especiales aplicables a las prestaciones de servicios y ventas a distancia de bienes” es la declaración mensual o trimestral en la que pagas a la Hacienda española el IVA de los países de la Unión Europea en los que realizas ventas con tu tienda online o prestas servicios digitales.

Este modelo solo se puede presentar digitalmente y, para ello, debes estar dado de alta en el modelo de ventanilla única. La ventanilla única u OSS (One Stop Shop) es la solución para aquellas empresas que venden servicios en varios países de la UE. Gracias a ella no deberán presentar el IVA en cada país miembro en el que gestionan alguna transacción, sino que podrán hacerlo en el país en el que está registrada la empresa.

Así pues, es una declaración que sirve para presentar el IVA derivado de operaciones y actividades internacionales, concretamente en la Unión Europea, adaptando el IVA al país de origen de cada cliente mediante el sistema de ventanilla única, gracias al cual es cada estado miembro el que distribuye el impuesto al resto de estados.

No todo el mundo debe presentar este modelo. Solo tienes obligación de presentarlo si tienes un ecommerce y la facturación de tus ventas o servicios digitales a otros países de la Unión Europea supera los 10.000 euros anuales.

Mientras no se supere esa cifra en las ventas internacionales de UE, se aplicará el IVA de España de forma estándar, a través de la presentación normal del modelo 303.

A partir de los 10.000 euros de facturación anual con los distintos países de la UE, el IVA de estos ingresos se liquidará en el modelo 369, previa inscripción en el sistema OSS.

Según el tipo de empresa y operaciones que se realicen, tienes que darte de alta en un tipo de régimen u otro. En ocasiones, la empresa podrá pertenecer a varios regímenes:

Es el de los negocios dados de alta en España o aquellos dados de alta en otro país de la UE y que tengan un establecimiento permanente, que cuenta como almacén.

Se aplica a los negocios que están registrados fuera de la Unión Europea, pero que venden sus productos digitalmente a países dentro de la UE.

Tendrán que darse de alta en este régimen los profesionales que vendan productos digitales que antes hayan importado desde un lugar de fuera de la Unión Europea. Este es el caso, por ejemplo, de las empresas que hacen dropshipping.

El régimen de ventanilla única de IVA o One Stop Shop es un sistema voluntario de declaración que simplifica los procesos fiscales de los autónomos que prestan servicios a clientes afincados en otros estados miembros de la Unión Europea.

Fundamentalmente consiste en presentar todas las facturas, independientemente del país de destino, en una sola declaración con su IVA correspondiente que se abonará también en un solo pago.

Este sistema electrónico simplifica las obligaciones en materia de IVA para los vendedores de bienes y servicios a particulares dentro de la UE, ya que permite ejecutar los siguientes pasos:

El plazo para la presentación del modelo 369 es el mes natural siguiente al del final del período al que se refiera la declaración.

Es decir, si tienes que presentar el modelo mensualmente (Régimen de Importación) y quieres presentar el de julio, tendrás que presentarlo antes de que acabe agosto. En el caso de que tengas que hacerlo trimestralmente y quieras presentar el modelo correspondiente a enero, febrero y marzo; tendrás que hacerlo antes de que acabe abril.

RECUERDA: hay que hacerlo a partir de la primera factura que supere el umbral de los 10.000 euros.

Este modelo solo puede ser presentado de forma telemática, usando un certificado electrónico, la Cl@ve PIN o el DNIe, a través de la página correspondiente de la Agencia Tributaria.

Consta de 9 apartados:

1. Declarante

Donde va el NIF y tu nombre completo o el de la empresa.

2. Ejercicio y periodo

Aquí establecerás el periodo que se está declarando. El ejercicio hace referencia al año, que tiene que escribirse en dígitos, y en el periodo habrá que poner el trimestre (primer trimestre, segundo trimestre, tercer trimestre, cuarto trimestre).

La casilla declaración sin actividad es la que debes marcar en el caso de no haber facturado nada, ya que, una vez tramites el alta, tienes la obligación de presentar el modelo en cualquier caso.

3. Prestaciones de servicios desde el EMID España y desde establecimientos permanentes situados fuera de la UE

Sirve para indicar el total de ingresos recibidos fruto de prestación de servicios a otros países de la Unión Europea.

Para rellenarlo, se indica una línea por país y tipo de IVA, si se ha cobrado dos tipos de IVA distintos en un país deberán ir por separado en dos líneas.

Los conceptos que verás hacen referencia a:

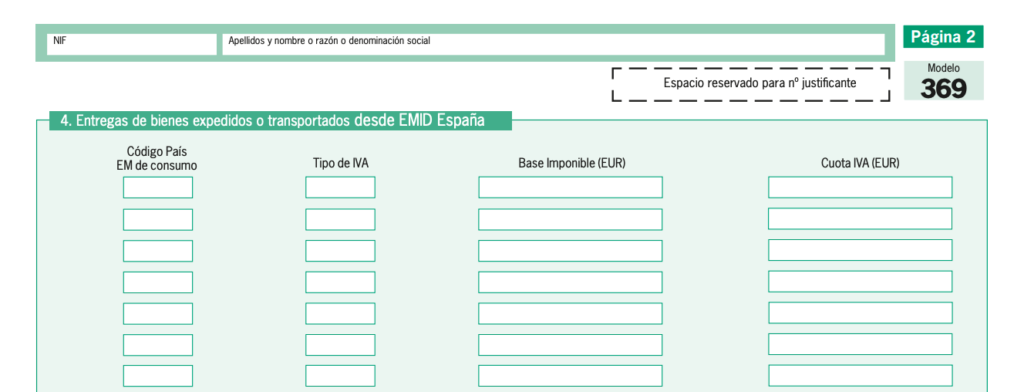

4. Entregas de bienes expedidos o transportados desde EMID España

Sirve para indicar el total de ingresos recibidos fruto de venta de bienes a otros países de la Unión Europea. Estos bienes deben haber sido expedidos desde España o su transporte debe haber sido iniciado desde nuestro país.

Los conceptos que verás hacen referencia a lo mismo que en el apartado anterior.

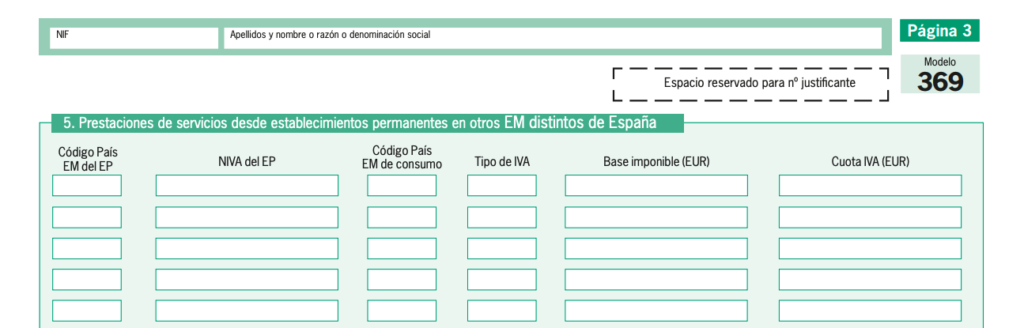

5. Prestaciones de servicios desde establecimientos permanentes en otros EM distintos de España

Este apartado solo lo deberemos rellenar si la prestación de servicios se realiza desde un Estado miembro distinto a España.

Los conceptos que se ven hacen referencia a:

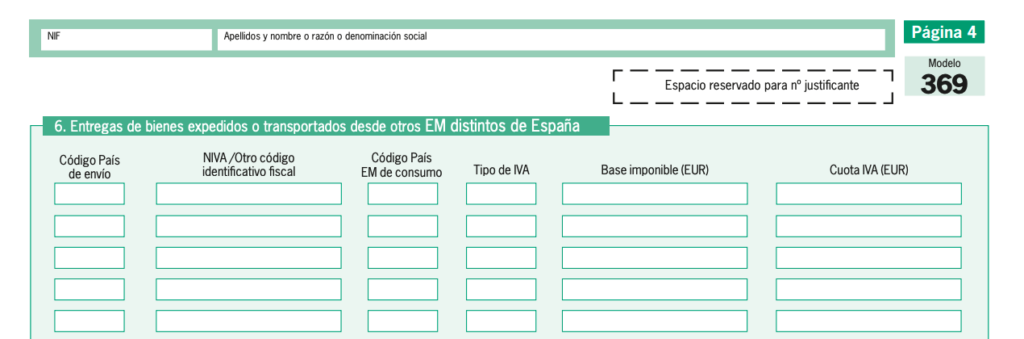

6. Entregas de bienes expedidos o transportados desde otros EM distintos de España

Este apartado solo lo deberemos rellenar si la venta de bienes se realiza desde otro Estado miembro distinto a España.

Los conceptos que verás hacen referencia a lo mismo que en el apartado anterior.

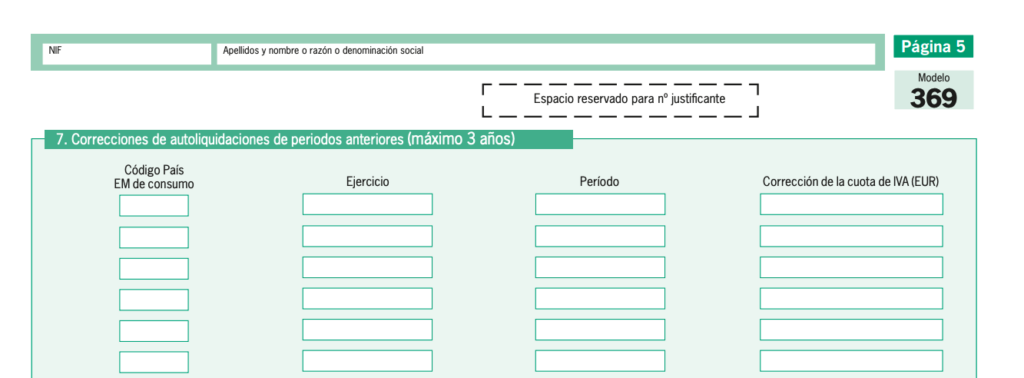

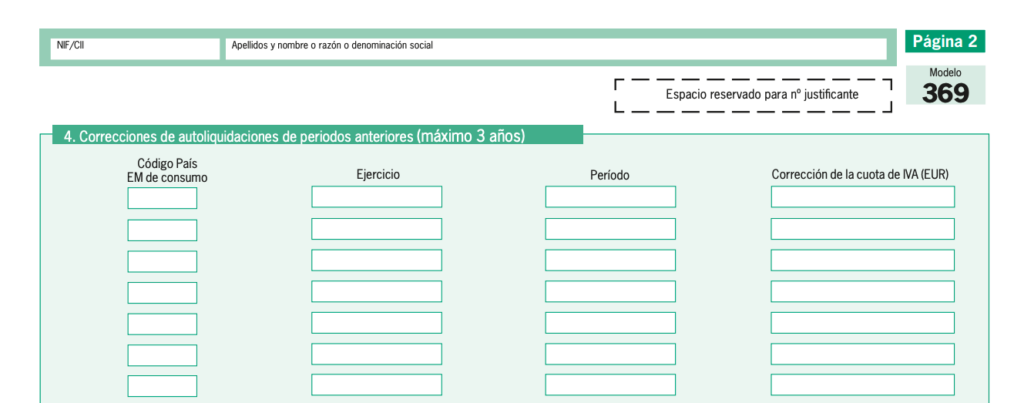

7. Correcciones de autoliquidaciones de periodos anteriores (máximo 3 años)

En el caso de haber cometido algún error en las declaraciones anteriores, existe un periodo de 3 años para presentar las correcciones, rellenando este apartado.

Se indica en positivo para incluir información nueva o en negativo para rectificar alguna existente.

Para cada Estado miembro de consumo en el que se hayan producido ajustes de autoliquidaciones de periodos anteriores se deberán rellenar los siguientes datos:

Por ejemplo, si se pretende corregir la cuota declarada en el 1T de 2023 con respecto de Alemania, en el que se declararon 300 euros de IVA y, como consecuencia de una rectificación, la cuota que se debería haber declarado sería 250 euros, habría que rellenar el modelo de la siguiente manera:

Código País EM de consumo: DE (Alemania)

Ejercicio: 2023

Período: 1T

Corrección de la cuota de IVA (EUR): -50

8. Resultado de la autoliquidación por EM de consumo

En este apartado no tendrás que introducir ningún dato, ya que aparecerá cumplimentado automáticamente con los datos consignados anteriormente.

9. Tipo de Pago

En el caso de que en el apartado anterior el resultado de la autoliquidación sea positivo o mayor que cero, deberás indicar si dispones o no de cuenta bancaria en una entidad colaboradora y, además, indicar una de estas tres opciones:

Además de las ventas a empresas afincadas en otros estados miembros también es importante tener en cuenta las transacciones con particulares de otros países de la Unión Europea, que deben quedar registradas en el apartado 4 del Régimen de la Unión. Se registra añadiendo una nueva línea por cada país y tipo de IVA: si hay destinos distintos o impuestos diferentes en un mismo destino, debe especificarse en distintas líneas.

Por su parte, los servicios digitales deben quedar reflejados de un modo similar, es decir, un país y tipo de IVA por cada línea que cumplimentes. Ahora bien, en lugar de incluir estas operaciones en el apartado 4 del Régimen de la Unión, debes hacerlo en el apartado 3, que es el que está destinado exclusivamente para este tipo de actividades.

Para empresas registradas fuera de la Unión Europea, pero que venden sus productos digitalmente a países dentro de la UE.

Consta de seis apartados:

1. Declarante

Donde va el NIF/CII, tu nombre completo o el de la empresa, así como el NIUOSS (número de operador a efectos del Régimen de Importación) asignado al darte de alta en el modelo 035.

También deberás indicar si actúas a través de un intermediario, marcando la casilla correspondiente y apuntando el número del intermediario en cuestión.

2. Ejercicio y periodo

El ejercicio hace referencia al año, que tiene que escribirse en dígitos y en el periodo habrá que poner el trimestre (primer trimestre, segundo trimestre, tercer trimestre, cuarto trimestre).

La casilla declaración sin actividad es la que deberás marcar en el caso de no haber facturado nada.

3. Importaciones de bienes de menos de 150 euros

Sirve para indicar el total de ingresos recibidos fruto de la venta de bienes, cuyo valor no sea superior a 150 euros, a particulares de otros países de la Unión Europea.

Los conceptos que verás hacen referencia a:

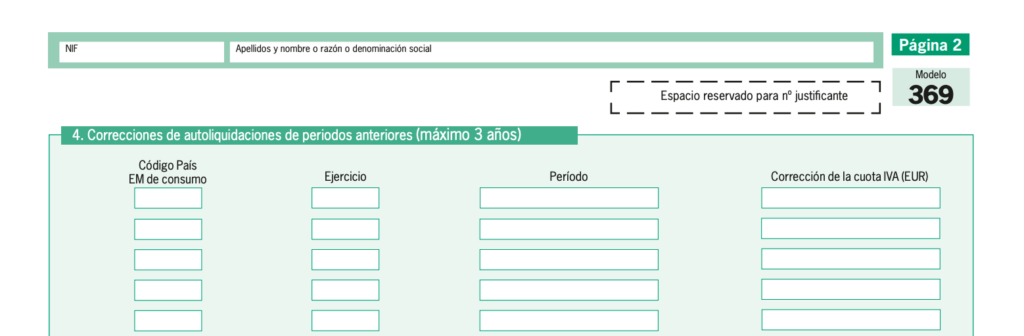

4. Correcciones de autoliquidaciones de periodos anteriores (máximo 3 años)

En el caso de haber cometido algún error en las declaraciones anteriores, existe un periodo de 3 años para presentar las correcciones, rellenando este apartado.

Para cada Estado miembro de consumo en el que se hayan producido ajustes de autoliquidaciones de periodos anteriores se deberán rellenar los siguientes datos:

5. Resultado de la autoliquidación por EM de consumo

Sirve como recopilación de la información presentada en apartados anteriores.

6. Tipo de Pago

En el caso de que en el apartado anterior el resultado de la autoliquidación sea positivo o mayor que cero, habrá que indicar si se dispone o no de cuenta bancaria en una entidad colaboradora.

Esta es la modalidad que deberán rellenar los profesionales que vendan productos digitales que antes hayan importado desde un lugar de fuera de la Unión Europea.

Consta de seis apartados:

1. Declarante

Donde va el NIF, tu nombre completo o el de la empresa, así como el NEUOSS (número de operador a efectos del régimen exterior de la Unión).

2. Ejercicio y periodo

El ejercicio hace referencia al año, que tiene que escribirse en dígitos y en el periodo habrá que poner el trimestre (primer trimestre, segundo trimestre, tercer trimestre, cuarto trimestre).

La casilla declaración sin actividad es la que debes marcar en el caso de no haber facturado nada.

3. Prestaciones de servicios

Sirve para indicar el total de ingresos recibidos fruto de la prestación de servicios o venta de bienes a otros países de la Unión Europea.

Para rellenarlo, el proceso y los conceptos son iguales que en el modelo 369 del Régimen de la Unión.

4. Correcciones de autoliquidaciones de periodos anteriores (máximo 3 años)

Igual que en el caso del Régimen de la Unión, en el caso de haber cometido algún error en las declaraciones anteriores, existe un periodo de 3 años para presentar las correcciones, rellenando este apartado.

Para cada Estado miembro de consumo en el que se hayan producido ajustes de autoliquidaciones de periodos anteriores se deberán rellenar los siguientes datos:

5. Resultado de la autoliquidación por EM de consumo

En este apartado no tendrás que introducir ningún dato, ya que aparecerá cumplimentado automáticamente con los datos consignados anteriormente.

6. Tipo de Pago

En el caso de que en el apartado anterior el resultado de la autoliquidación sea positivo o mayor que cero, habrá que indicar si se dispone o no de cuenta bancaria en una entidad colaboradora y, además, indicar una de estas tres opciones:

A partir del 1 de julio de 2021, cambiaron las normas del IVA para pasar a ser las que hemos visto en este artículo. También se pasó a poder presentarse exclusivamente a través del portal de la Agencia Tributaria, ya sea rellenándolo online o a través de un fichero TXT.

En ambos casos, para acceder, es necesario disponer de certificado electrónico, Cl@ve PIN o DNI electrónico.

Presentar modelos de declaración del IVA es parte de las obligaciones que tienen las empresas y una gran parte de la gestión. Para poder rellenarlos de la forma más rápida y eficiente posible, es necesario tener controlada la contabilidad del día a día.

Holded puede rellenar y presentar algunos modelos de IVA de forma automática, pero, si no tienes la seguridad de saber hacer los que todavía no están incluidos, puedes delegar las responsabilidades en una asesoría que ya esté digitalizada.

Todos los profesionales autónomos y las empresas que vendan bienes o servicios digitales a particulares de otros países de la Unión Europea, siempre que sus beneficios superen los 10.000 euros anuales.