¿Te confundes continuamente con conceptos cercanos como TIN y TAE? Dejarás de hacerlo después de este artículo en el que te explicamos sus diferencias.

¿Por qué hay conceptos similares que además tienen nombres demasiado parecidos? ¿Lo hacen para confundirnos? ¿Para que nos hagamos un lío y nunca sepamos exactamente cuál es cuál y a qué se refiere cada uno de ellos? No te preocupes, porque en este artículo vamos a darte todas las claves para que nunca más confundas el TIN y su pariente cercano el TAE.

De esta forma, cada vez que te pongas con tus tareas de contabilidad en la nube, lo harás sin miedo a mezclar estos dos conceptos. De hecho, te sorprenderá ver lo fácilmente que puedes diferenciar entre TIN y TAE tan solo con los conocimientos básicos que vamos a ofrecerte a continuación.

¿Qué es el TIN y el TAE?

Empecemos por el Tipo de Interés Nominal (es decir: el TIN)… ¿Qué es exactamente? No tiene pérdida: es el tipo que refleja el pago de intereses por el cambio de valor del dinero en una venta de tiempo concreta. Es un concepto fundamentalmente usado por los bancos en contratos de depósitos, préstamos, créditos e hipotecas.

Dicho de otra forma más sencilla: el TIN se refiere al porcentaje fijo que se pacta con un banco como concepto de pago a cambio de un dinero prestado. Es el tanto por ciento que el banco “gana” por ceder un dinero concreto.

Para conocer la diferencia entre TIN y TAE vamos, ahora, a conocer su concepto primo-hermano:: la Tasa Anual Equivalente (o lo que es lo mismo: el TAE). Este es un concepto que expresa el interés que un depósito va generando o el coste a pagar generado por un crédito. Su cálculo contempla otros conceptos cercanos como los gastos y comisiones del producto bancario concreto…

Así que, dicho a las bravas, el TAE te ayudará a contabilizar el porcentaje de capital invertido que obtendrás como beneficio cada año. El dinero que sacarás de beneficio por tener un dinero en depósito. Ni más, ni menos.

Diferencia entre TIN y TAE

Como se desprende de las definiciones expresadas más arriba, la diferencia entre el TIN y el TAE es clara: el TIN es un indicador informativo menos sofisticado que el TAE. Es, de hecho, un indicador informativo que tiene poca utilidad para el consumidor final.

La Tasa Anual Equivalente, sin embargo, le ofrecerá a este consumidor una panorámica mucho más completa, ya que incluye datos de valiosa importancia como las comisiones o los plazos. Esto hace que la TAE sea un indicador particularmente útil a la hora de sopesar si un crédito hipotecario incluye buenas condiciones o no.

Calcular TIN y TAE

Dicho todo esto, ¿lo que tú realmente quieres es calcular TIN y TAE por tu cuenta? Pues vamos a intentarlo… Aunque, de entrada, te advertimos de que la cosa puede ser un poquito compleja. Sobre todo en el segundo caso.

Y es que el Tipo de Interés Nominal, al fin y al cabo, se obtiene cogiendo el euríbor y sumándole el diferencial que haya marcado el banco. Su fórmula vendría a ser la siguiente…

TIN= euríbor (0,042 en enero de 2016) + diferencial (1,25) = 1,292 % TIN

A diferencia del TIN, con el TAE todo se vuelve mucho más complejo. No en vano, existen múltiples webs de Internet donde puedes hacer este cálculo de forma automática. Sobre todo, webs de bancos que te permitirán calcular esta tasa con las condiciones ofrecidas por la misma entidad y, de esta forma, poder comparar mejor con otras ofertas.

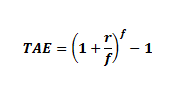

Pero ¿dices que no? ¿Que lo quieres calcular tú mismo? Pues aquí tienes la fórmula.

En este caso, “r” se refiere al tipo de interés nominal y “f” a la frecuencia de pago de plazos. De esta forma, siguiendo esta ecuación podrás calcular los intereses anuales teniendo en cuenta los intereses que se obtienen con periodicidades diversas (mensual, trimestral, semestral, etc.).

Vale, al final no ha sido tan sencillo como afirmábamos al principio de este artículo. Pero lo importante es que, al final de todo, conoces a la perfección la diferencia entre TIN y TAE. Y eso es lo que importa, ¿no?