Top 4 plantillas gratuitas para hacer facturas de comunidad de propietarios

Aprende todo sobre la facturación en comunidades de propietarios con las plantillas que te mostramos para realizar eficientemente este trámite.

Muchas comunidades de propietarios cuentan con administradores profesionales que saben de sobra cómo hacer una factura y que se encargan de su emisión cuando es necesario. Pero son más numerosas aquellas en las que es el propio presidente el que se tiene que encargar y no cuenta ni con los conocimientos ni con los programas adecuados.

En cualquier caso el contenido de este artículo puede ser de bastante utilidad porque en él hemos recopilado 4 modelos de facturas de comunidad de propietarios que te pueden ser de gran ayuda.

Crea gratis tus facturas con el generador de facturas de Holded.

Top 4 plantillas y modelos en Excel de facturas de comunidad de propietarios

A continuación, y en puntos independientes, te dejaremos el enlace hacia las siguientes plantillas elaboradas en Excel y que podrás completar con los datos correspondientes:

- Modelo de factura de comunidad de propietarios: plantilla azul

- Modelo de factura comunidad de propietarios: plantilla naranja

- Modelo de factura comunidad de propietarios: plantilla verde

- Modelo de factura de comunidad de propietarios en inglés

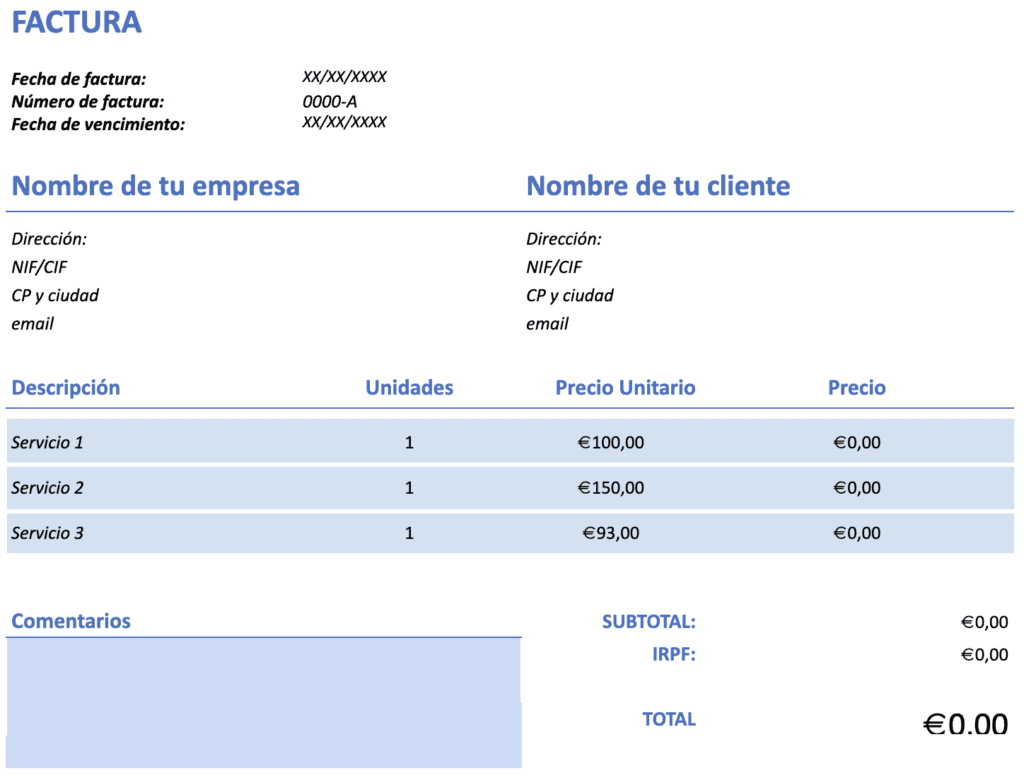

1. Modelo de factura de comunidad de propietarios: plantilla azul

Muy completa y clara, esta plantilla incluye, además de los datos de facturación, un apartado específico en el que consignar la información relativa al banco, la forma de pago, el teléfono y la dirección de correo electrónico.

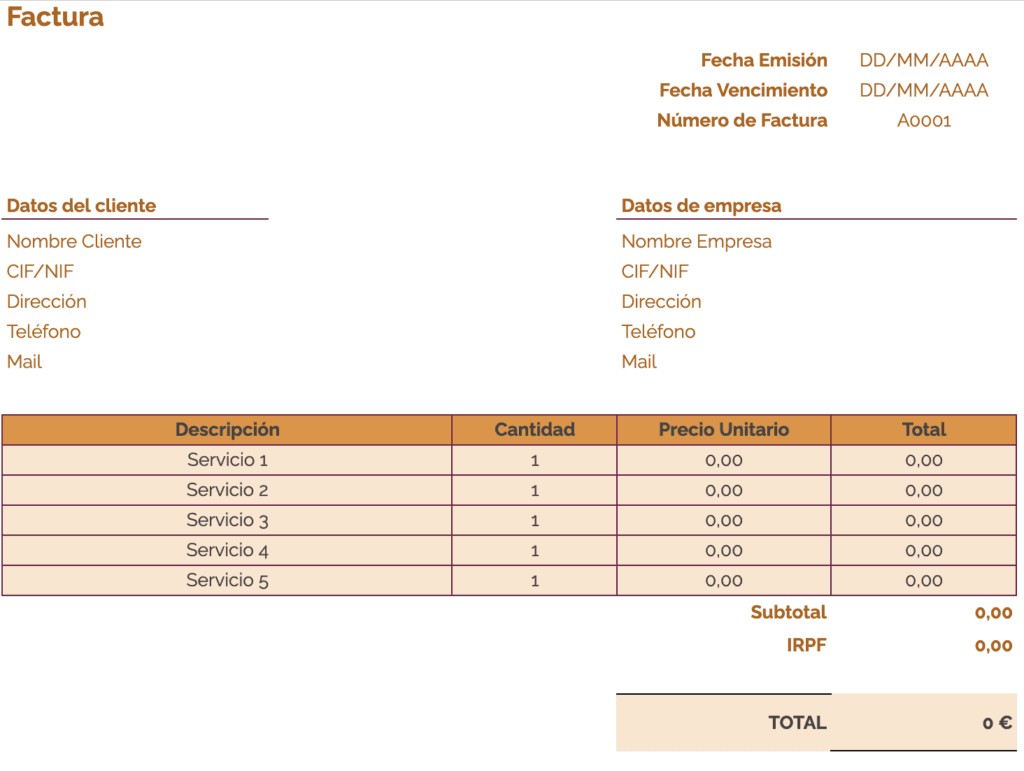

2. Modelo de factura de comunidad de propietarios: plantilla naranja

Si solo quieres incluir las menciones estrictamente necesarias y prefieres que el documento contenga la firma de quien lo emite y quien lo recibe esta plantilla es ideal:

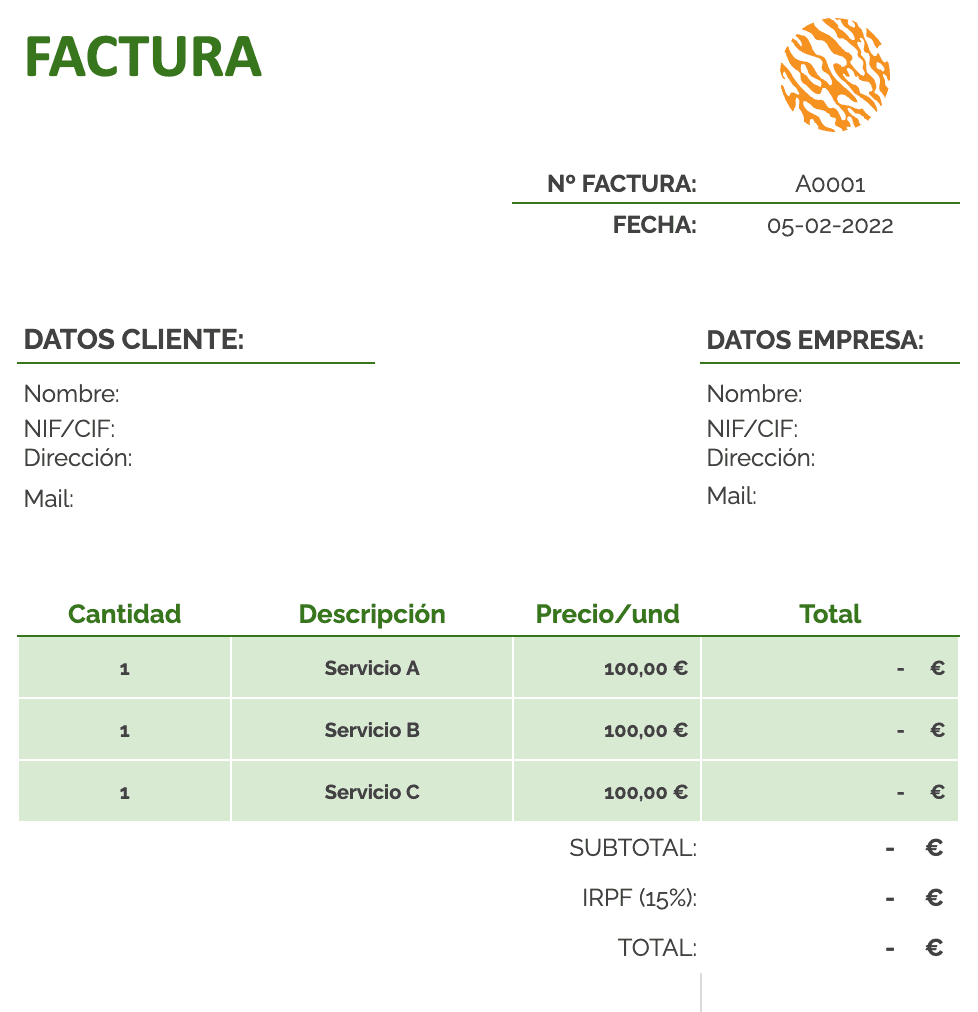

3. Modelo de factura de comunidad de propietarios: plantilla verde

Entre las dos anteriores está esta que tienes a continuación porque no contiene espacio para las firmas pero sí para los datos bancarios. Además, permite la inserción de un logo.

4. Modelo de factura de comunidad de propietarios en inglés

El tener que emitir la factura en inglés puede ser, en un momento dado, un problema adicional, pero con el siguiente modelo lo puedes resolver con éxito:

Información importante sobre el proceso de facturación de comunidad de propietarios

Independientemente de lo anterior, hay una serie de ideas que conviene tener claras en esta materia y, que básicamente, son las siguientes:

¿Qué es una factura de comunidad de propietarios?

Una factura de una comunidad de propietarios es el documento que resulta obligatorio emitir cuando se realiza una de entrega de bienes o de prestación de servicios por una comunidad de propietarios.

La factura es el documento que refleja la operación entre dicha comunidad y un tercero. Por ejemplo, la venta de productos que genera o la cesión de uso de un inmueble.

¿Qué elementos debe contener dicha factura?

Independientemente de quién sea su emisor, las facturas deben recoger unas menciones obligatorias de forma que si falta alguna de ellas el documento no cumple con los requisitos que exige la ley. La consecuencia de ello puede ser la comisión de una infracción tributaria y llevar aparejada la correspondiente sanción.

Las facturas que emite una comunidad de propietarios no quedan fuera de ello por lo que deberán contener las menciones que, como mínimo, establece el Reglamento de Facturación y que, sin perjuicio de otros requerimientos para casos específicos, son:

- Número y, en su caso, serie.

- Fecha de expedición.

- Nombre y apellidos o razón social, NIF y domicilio tanto de quien la emite como de quien la recibe.

- Descripción de las operaciones y datos necesarios para determinar la base imponible.

- Tipo de IVA y cuota resultante de su aplicación.

¿Qué obligaciones fiscales y requisitos legales se deben considerar al efectuar este proceso de facturación?

El hecho de que el emisor de la factura expedida sea una comunidad de propietarios no supone ninguna particularidad ni en lo relativo a la fiscalidad ni en lo referente a otros aspectos legales.

Así, como ya hemos comentado en el punto anterior, las menciones que debe contener son las exigidas para las facturas en general.

En cuanto al impuesto sobre el valor añadido, la normativa tampoco contempla ninguna particularidad al respecto, por lo que a las operaciones realizadas por una comunidad de propietarios estarán sujetas o exentas de IVA en los mismos casos en los que lo estarán en caso de tratarse de cualquier otro sujeto. Igual ocurre a la hora de determinar el tipo aplicable.

Por tanto, su inclusión en los Libros Registro de IVA o en las declaraciones tributarias (modelo 347, 303, etc.) no plantea ninguna especialidad.

No queremos terminar este apartado sin hacer mención a una duda que se suele plantear con cierta frecuencia y que es la siguiente:

¿Las facturas emitidas por las comunidades de propietarios llevan retención? Es decir, en aquellos casos en los que la operación está sujeta a retención ¿debe incluirse en la factura cuando quien la emite es una comunidad de propietarios? El caso más común es el del arrendamiento de un inmueble propiedad de la comunidad cuando el inquilino está obligado a practicar retención según la legislación.

Y la respuesta es sí. Las comunidades de propietarios actúan como cualquier otro sujeto pasivo y, como tal, las facturas que emitan incluirán la retención que proceda cuando esta sea obligatoria.

Automatiza tu proceso de facturación con Holded

Si bien las plantillas que hemos recopilado en este artículo te pueden ser de utilidad a la hora de emitir una factura, lo cierto es que la diferencia entre utilizar este tipo de ayuda o emplear una herramienta específica puede ser abismal.

Y, sobre todo, si se compara con el empleo del programa de facturación de Holded, porque con ella podrás realizar, de manera cómoda y sencilla, todos los procesos de gestión desde una única plataforma online.

Así podrás emitir facturas, contabilizarlas o llevar un seguimiento de las mismas, por ejemplo, en cualquier momento y desde cualquier lugar. Solo necesitas disponer de una conexión a internet.

Preguntas frecuentes

**Preguntas frecuentes**

Eva Zamora

Redactora de Contenidos

Eva Zamora es redactora de contenidos en Holded, cubriendo temas de contabilidad, fiscalidad y gestión empresarial.

Recibe cada semana lo mejor del blog en tu bandeja

Consejos de facturación, contabilidad y gestión para pymes. Únete a más de 200.000 suscriptores.