Domina la declaración de tus operaciones intracomunitarias. Te guiamos de forma clara y práctica para que presentes tu modelo 349 sin errores y dentro del plazo.

Si eres autónomo o tienes una pyme y facturas a otros países de la Unión Europea, seguramente te hayas topado con el modelo 349. Presentar este impreso trimestral es obligatorio, pero puede resultar confuso si no estás familiarizado con él.

¿Qué operaciones incluir? ¿Cómo se rellena cada casilla? ¿Cuál es el plazo para presentarlo? No te preocupes. En esta guía te explicamos de forma clara y muy sencilla cómo rellenar el modelo 349 paso a paso sin tecnicismos innecesarios, completándolo sin errores y antes de la fecha límite.

Recuerda que existen varios modelos trimestrales que los autónomos deben presentar para cumplir con sus obligaciones fiscales.

{{banner-contabilidad-1}}

El modelo 349 es lo que se conoce como “declaración recapitulativa de operaciones intracomunitarias”. Este tipo de declaración se lleva a cabo cuando los sujetos pasivos del IVA realizan entregas o adquisiciones de bienes y servicios con operadores de otros países miembros de la Unión Europea.

En este sentido, hay que tener en cuenta las siguientes consideraciones:

Este documento sirve para ayudar a la AEAT a controlar las operaciones que están exentas de IVA por las reglas de inversión del sujeto pasivo. Al mismo tiempo, facilita el cruce de datos con las administraciones tributarias del resto de países de la UE para asegurar el correcto tratamiento impositivo en los intercambios comerciales dentro de la Unión.

Existen dos modalidades de presentación: mediante formulario y mediante fichero: en ambos casos, hay que acceder al portal de la AEAT utilizando ya sea el Certificado o DNI electrónico, o la Cl@ve Móvil (antes llamada Cl@ve PIN).

En el caso del formulario, los campos a llenar son:

Declarante: datos identificativos del declarante o, en su caso, representante legal del mismo: nombre y apellidos, razón social del declarante y NIF.

Ejercicio: las cuatro cifras del año al que corresponde la declaración, así como los datos del periodo por el cual se efectúa la declaración, de la siguiente forma:

Persona y teléfono de contacto: nombre completo de la persona designada para atender cualquier consulta o requerimiento relacionado con la declaración y su número de teléfono directo.

Modalidad de presentación: aunque aparezca la opción “Impreso”, esta modalidad ya está en desuso. Por otro lado, sí hay que especificar si se está haciendo una declaración individual o colectiva.

Resumen de los datos incluidos en la presentación:

En el momento de rellenar los datos, es necesario conocer las claves asignadas para cada tipo de operación:

Complementaria: se marca esta casilla si la declaración rectifica una anterior ya presentada por el mismo período. Deberá consignarse el número de justificante de la declaración anterior que se corrige y, a continuación, incluir solo las operaciones nuevas o modificadas.

Fecha y firma: para los trámites telemáticos (ya sea por formulario o por fichero), el sistema asocia la fecha y la firma digital del declarante. En caso de que, en supuestos excepcionales, se presentara en papel, deberá incluirse la firma manuscrita y la fecha en que se presenta.

Operador: en los registros de operaciones concretas, se debe detallar el NIF-IVA del cliente o proveedor intracomunitario (operador), así como el importe de la transacción. Es muy importante verificar que se trate de un NIF-IVA válido en el país correspondiente.

La presentación de este modelo es obligatoria solo si eres autónomo o tienes una sociedad y realizas operaciones intracomunitarias, sin importar el régimen de IVA por el que tributes e independientemente de la cuantía.

Recuerda que si quieres operar en la Unión Europea, deberás darte de alta en el Registro de Operadores Intracomunitarios a través del modelo 036.

Normalmente, el modelo 349 se presenta de forma mensual, pero también se puede presentar de manera trimestral si se cumplen los requisitos.

El modelo 349 mensual se presenta durante los 20 primeros días naturales del mes siguiente a la finalización del correspondiente período de liquidación.

Se podrá presentar el modelo 349 de forma trimestral cuando ni durante el trimestre de referencia ni en cada uno de los cuatro trimestres naturales anteriores el importe total de las entregas de bienes y prestaciones de servicios (sin IVA) sea superior a 50.000 euros. Los plazos de presentación son los siguientes:

4º trimestre: del 1 al 30 de enero.

1º trimestre: del 1 al 20 de abril.

2º trimestre: del 1 al 20 de julio.

3º trimestre: del 1 al 20 de octubre.

Como vemos, para calcular la periodicidad que nos corresponde para la declaración 349, no se tendrá en cuenta las compras intracomunitarias, sino exclusivamente las ventas. Así que si tu empresa realiza operaciones intracomunitarias, pero solo hace adquisiciones, podrás hacer la declaración de forma trimestral o mensual, como te parezca mejor.

Ten en cuenta que si durante un año no realizas operaciones intracomunitarias, no tendrás la obligación de presentar el modelo 349. Pero la Agencia Tributaria te dará de baja del Registro de Operadores Intracomunitarios.

El modelo 303 es la autoliquidación periódica del IVA, en la que cada trimestre o mes se declaran las cuotas repercutidas y soportadas de este impuesto.

Por lo tanto, la relación entre ambos modelos está en que las operaciones intracomunitarias reflejadas en el modelo 303 (ya sea por sujeción al IVA, inversión del sujeto pasivo o exención) han de coincidir con la información incluida en el modelo 349, en lo que respecta a la parte correspondiente a entregas y adquisiciones dentro de la UE.

La AEAT cruza los datos de ambos para comprobar coherencias y detectar posibles desajustes.

Presentar el modelo 349 fuera del plazo previsto para ello puede conllevar sanciones, cuyo importe dependerá de si lo has presentado de forma voluntaria o tras un requerimiento de la Administración:

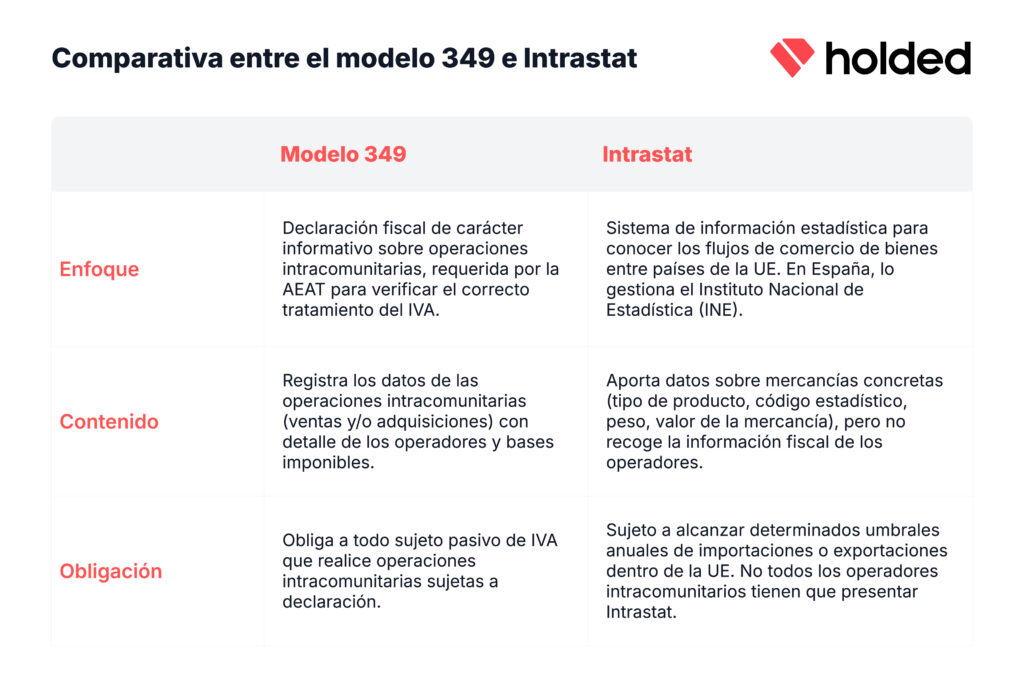

El modelo 349 y el Intrastat recogen información sobre operaciones entre países de la Unión Europea que, muchas veces, se refieren a los mismos flujos de bienes, se presentan de forma periódica y son obligatorios para operadores que superan ciertos umbrales. Sin embargo, ambos documentos tienen finalidades y destinatarios diferentes.

El 349 forma parte tanto de los modelos para autónomos como de los modelos de impuestos para empresas que tienen carácter de obligatoriedad. Por eso es tan importante conocer sus condiciones de aplicabilidad y sus instrucciones de cumplimentación para no cometer ningún error durante el procedimiento. Si utilizas Holded, no debes preocuparte de nada más, ya que el software te ayudará a rellenar y presentar correctamente este y otros modelos de obligado cumplimiento.

Además del modelo 309, el IVA cuenta con otras declaraciones igualmente importantes para autónomos y pymes. Conocerlas te ayudará a mantener tu negocio al día con Hacienda.

El modelo 303 es la declaración trimestral del IVA que la mayoría de negocios utiliza. En este impreso se calcula la diferencia entre el IVA repercutido a clientes y el IVA soportado en gastos. Si has cobrado más IVA del que has pagado, deberás ingresar la diferencia; si es al contrario, Hacienda te lo devolverá o compensará.

En cambio, el modelo 309 es una declaración de IVA no periódica, que solo deberás presentar después de ciertas operaciones específicas entre empresarios o profesionales.

Ambos modelos son obligatorios y presentarlos correctamente dentro de los plazos establecidos es fundamental para cumplir con tus obligaciones fiscales y evitar sanciones, asegurando una gestión eficiente de tu negocio.