Todo lo que autónomos y pymes necesitan saber para emitir facturas válidas: datos obligatorios, cómo calcular los impuestos, los 5 tipos más comunes y los errores que pueden costarte una sanción.

Hacer una factura correctamente es una obligación legal para cualquier autónomo o empresa en España. Una factura válida debe incluir el número de factura, los datos fiscales del emisor y del receptor, la fecha de emisión, el concepto del servicio o producto, y los impuestos correspondientes (IVA y, en su caso, IRPF). Sin estos elementos, el documento no tiene validez ante la Agencia Tributaria.

Tanto si estás emitiendo tu primera factura como si buscas adaptarte a los cambios normativos de 2026, aquí encontrarás los pasos para elaborar una factura de forma legal, ejemplos prácticos de los cinco tipos más comunes y todo lo que necesitas para gestionar tu facturación sin errores.

Si prefieres saltarte la teoría y empezar ya, puedes usar el programa para hacer facturas y presupuestos de Holded de forma gratuita.

{{banner-facturacion-1}}

Una factura es un documento mercantil que acredita la entrega de bienes o la prestación de servicios entre dos partes, detallando el precio, los impuestos aplicables y los datos de ambos intervinientes. En palabras simples: es el justificante legal de una transacción económica.

Más allá de la definición, la factura cumple tres funciones esenciales para cualquier negocio:

Hay diferentes tipos de factura. Dependiendo de las necesidades de quien la emita, aparecerán unos datos u otros. Un ejemplo sería la factura electrónica, cuyo uso es cada vez más frecuente y, en muchos casos, ya obligatorio.

Te interesa: Cómo hacer una factura a mano.

Para que una factura sea legalmente válida ante la Agencia Tributaria, debe contener los siguientes elementos obligatorios según el Reglamento de Facturación (Real Decreto 1619/2012):

Con la entrada en vigor de la Ley Antifraude y la normativa Verifactu, las facturas emitidas mediante software deben cumplir requisitos adicionales de trazabilidad e integridad. Si usas un programa de facturación, asegúrate de que está homologado. Consulta nuestra guía sobre factura electrónica para conocer todos los detalles.

Antes de ver ejemplos concretos, es fundamental que conozcas los pasos para elaborar una factura correctamente. Sigue este proceso ordenado para asegurarte de que cada documento que emitas cumple con la normativa:

El primer paso es elegir tu herramienta de trabajo. Decide si emitirás la factura a mano, con una plantilla de Word o Excel o con un software de facturación. Un programa como Holded automatiza la numeración, calcula los impuestos y garantiza el cumplimiento legal con mucho menos esfuerzo.

A continuación, rellena los datos del emisor y del receptor: introduce los datos fiscales de ambas partes: nombre o razón social, NIF/CIF y domicilio. Asegúrate de que los datos del cliente son correctos antes de continuar; un NIF erróneo puede invalidar la factura. Conviene que ambas partes hayan acordado previamente el importe y los términos de la operación.

Luego debes asignar el número correlativo y la fecha, utilizando el siguiente número disponible en tu serie de facturación. La fecha debe coincidir con el momento en que se realiza la operación o, a más tardar, con la fecha de emisión del documento. No puedes asignar una fecha retroactiva arbitrariamente.

El siguiente paso es describir los productos o servicios con claridad, incluyendo una descripción concreta del concepto facturado, la cantidad y el precio unitario. Si facturas varios conceptos, detállalos por separado. Evita utilizar descripciones genéricas como "servicios varios"; Hacienda puede exigir mayor precisión.

Después debes calcular la base imponible, el IVA y, si procede, el IRPF. Suma el importe de todos los conceptos para obtener la base imponible. Aplica el tipo de IVA correspondiente (4 %, 10 % o 21 %). Si eres autónomo y tu cliente es empresa o profesional, aplica la retención de IRPF (habitualmente el 15 %, o el 7 % en los tres primeros años de actividad).

A continuación, especifica cómo se realizará el cobro: transferencia bancaria (incluye el IBAN completo), efectivo, tarjeta, domiciliación, etc. Observa que se cumplen los períodos de pago acordados; en caso contrario, puedes reclamar con la factura como respaldo.

Finalmente, y antes de enviarla, revisa, envía y guarda una copia. Una vez comprobado todo, envía la factura al cliente y conserva siempre una copia: estás legalmente obligado a guardar las facturas durante al menos 4 años.

Si quieres agilizar este proceso, en Holded dejamos a tu disposición plantillas en diferentes formatos listas para usar:

Emitir una factura no es opcional en todos los casos: la ley establece situaciones concretas en las que es obligatorio. Debes emitir una factura obligatoriamente cuando:

Como norma general, si eres autónomo o tienes una empresa y realizas cualquier venta o prestación de servicios en el marco de tu actividad económica, debes emitir factura. Los particulares, salvo que sean empresarios o profesionales, no están obligados a facturar por sus ventas ocasionales.

Uno de los puntos que genera más confusión es el cálculo correcto de los impuestos. Aquí tienes lo que necesitas saber.

Si eres autónomo, debes aplicar una retención de IRPF cuando tu cliente es una empresa o profesional. Esta retención la ingresa directamente el cliente en Hacienda, por lo que tú cobras menos de lo indicado en la base imponible.

Para saber más sobre tus obligaciones trimestrales echa un vistazo a nuestro artículo Cómo hacer la declaración trimestral de IVA

Teniendo en cuenta todos los requisitos anteriores, a continuación mostramos los cinco modelos de factura más habituales con ejemplos prácticos.

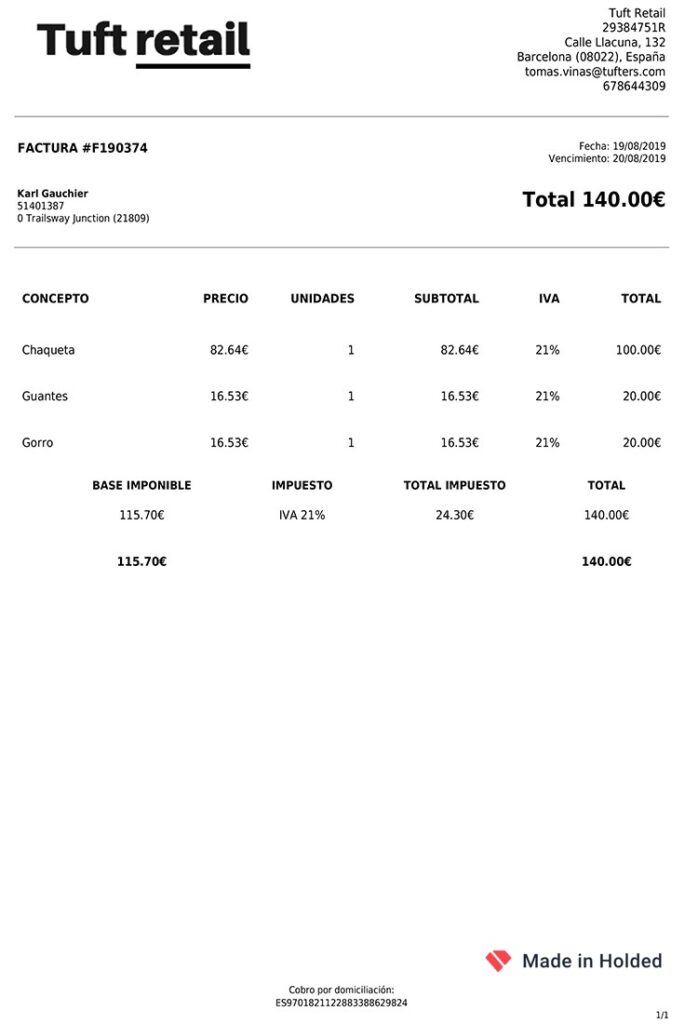

La factura ordinaria es el modelo más habitual y el que utilizan la mayoría de autónomos y empresas en su día a día. Incluye todos los datos obligatorios y detalla cada concepto con su precio, el IVA y el total. La distribución visual de los datos puede variar según la empresa emisora, pero los campos son siempre los mismos.

Si buscas un sistema ágil para automatizar su emisión, el módulo de facturación de Holded te permite crearlas, personalizarlas y enviarlas en segundos, sin riesgo de errores.

{{banner-default-1}}

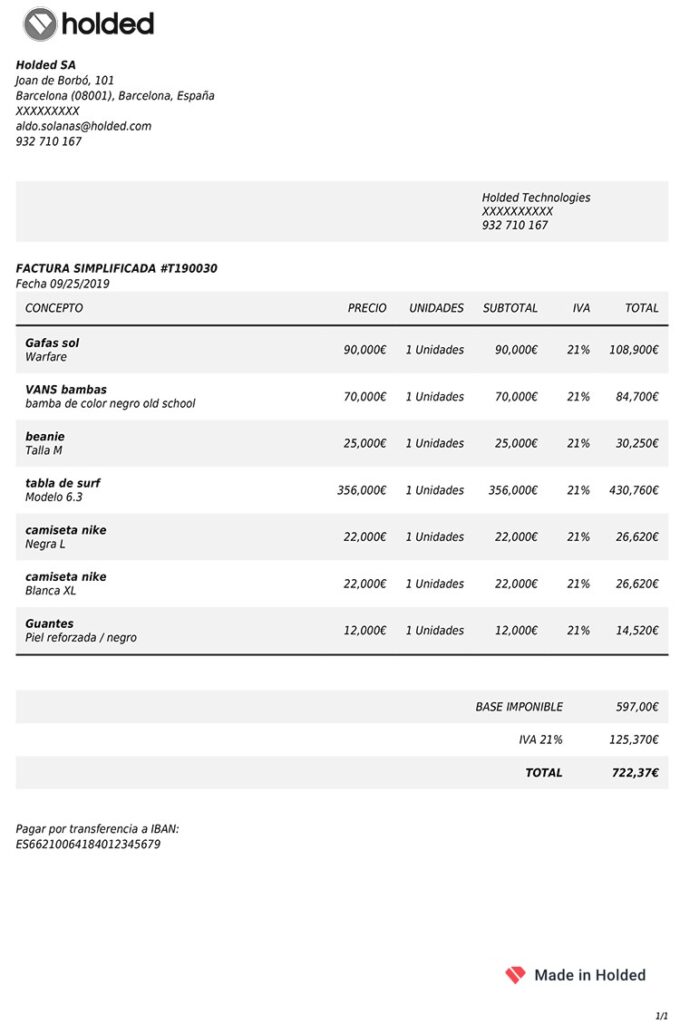

La factura simplificada o ticket es lo mismo que lo anterior, pero de forma resumida. Es decir, es un documento o factura que no incluye los datos del cliente. Se usa habitualmente para agilizar los pagos y tienen una serie de requisitos para poder emitirlas:

Importante: si el receptor necesita deducirse el IVA, deberás emitir siempre una factura ordinaria, aunque el importe sea inferior a 400 €.

La proforma no es una factura a efectos legales, es una especie de justificante que sirve para que ambas partes acuerden un compromiso de inversión futura. O dicho de otra manera, una mezcla entre factura y presupuesto. Suele tener la estructura de una factura normal y corriente aunque, tal y como puedes ver en el modelo adjunto, siempre ha de ir etiquetada como “factura proforma”.

Una factura rectificativa, también conocida como factura de abono, es aquella factura que se emite para realizar modificaciones o ampliaciones de otra factura original. Sirve para subsanar errores de facturación y, a efectos prácticos, funciona como una factura normal y corriente igual que aquella a la que va a sustituir, pero con las cantidades correctas. Siempre debe hacer referencia explícita a la factura original que corrige.

{{banner-facturacion-1}}

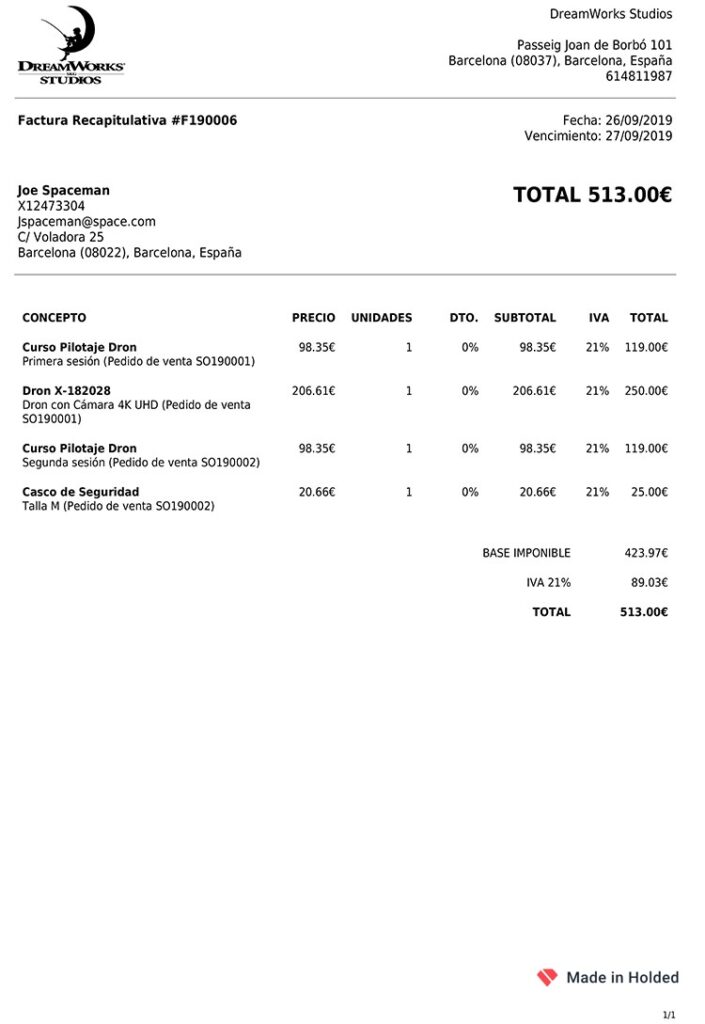

Las facturas recapitulativas sirven para agrupar distintas operaciones comerciales de un mismo cliente dentro de un mes natural. Es, tal y como puedes ver en el ejemplo de arriba, una factura ordinaria en la que usaremos los conceptos para reflejar cada una de las operaciones comerciales.

Esperamos que estos ejemplos de modelos de factura te sirvan de ayuda y lo tengas todo claro para poder emitir la que mejor se adapte a tus necesidades o a las de tu clientela.

La Agencia Tributaria exige conservar las facturas durante un mínimo de 4 años, contados desde que vence el plazo de presentación del impuesto correspondiente. Sin embargo, el Código de Comercio establece un plazo de 6 años en materia mercantil.

Para no complicarte, nuestro consejo es que guardes todas tus facturas durante al menos 6 años.

Las facturas pueden conservarse en papel o en formato digital, siempre que se garantice su legibilidad, integridad y autenticidad. Un software de facturación con almacenamiento en la nube resuelve este requisito automáticamente.

¿Tienes facturas sin cobrar? Echa un vistazo a cómo gestionar y reclamar facturas impagadas.

Hay tres opciones principales para emitir facturas, con ventajas e inconvenientes distintos:

Estos son los fallos que más frecuentemente aparecen en las facturas y que pueden generarte problemas con Hacienda:

La facturación electrónica no es más que la digitalización de las facturas que las empresas o trabajadores autónomos emiten para cobrar los productos o servicios prestados. De este modo, una factura electrónica, igual que la de papel, sirve para justificar ciertas operaciones financieras.

Sí, pero el formato es digital. La diferencia es que su expedición tiene que contar con el consentimiento del destinatario, cosa que no ocurre con las facturas en papel.Como en el resto de facturas, las electrónicas también deben incluir toda la información necesaria relativa a la transacción realizada y deben cumplir ciertos requisitos que garanticen la legibilidad, autenticidad e integridad.

El ticket o factura simplificada no incluye los datos del comprador (nombre, NIF, dirección fiscal). Solo puede emitirse en operaciones que no superen los 400 € con IVA incluido, o hasta 3.000 € en determinados sectores. Si el receptor necesita deducirse el IVA, tiene derecho a exigir una factura ordinaria aunque el importe sea pequeño.

Emitir una factura sin IVA cuando este es obligatorio puede dar lugar a sanciones por parte de la Agencia Tributaria. Si detectas el error después de enviarla, debes emitir una factura rectificativa que corrija el original. Hacienda no admite modificar facturas ya emitidas: el único mecanismo legal es la rectificativa.