Aprende qué es y cómo calcular la base imponible de una factura. Un cálculo muy relevante en tu proceso contable.

Si has hecho alguna vez una factura, seguramente estarás familiarizado con el concepto de base imponible. Pero si te vas a enfrentar al “monstruo” por primera vez o quieres resolver dudas al respecto, has llegado al lugar indicado. Quédate con nosotros, porque en las próximas líneas vamos a diseccionar la base imponible de la factura con todo detalle.

{{banner-facturacion-1}}

La base imponible de una factura es el importe total de una venta antes de aplicar los impuestos y retenciones. Es decir, que es la cantidad bruta que los autónomos y empresas cobran por su trabajo sin sumar impuestos ni restar retenciones o descuentos.

El importe neto, que es lo que el cliente tiene que pagar al final, se obtiene al sumar los impuestos (especialmente el IVA) y restar las retenciones (si las hubiere) a la base imponible. Por ejemplo, imagina que una pyme de velas aromáticas (tan de moda en estos días) vende cinco velas por un precio de 100 euros más IVA. Los 100 euros serían la base imponible de esa factura, pero el precio final que tendría que pagar el cliente es de 121 euros, ya que se aplica un IVA general del 21% a la venta.

La base imponible de una factura es el precio real que los profesionales cobran por sus productos o servicios, que no suele coincidir con la cantidad que pagan los clientes. Dentro de una factura, la base imponible indica el valor sobre el que se calculan los impuestos.

El resultado de ese cálculo es lo que se conoce como cuota tributaria, que se obtiene al aplicar el tipo del impuesto correspondiente a la base imponible. Siguiendo con nuestro ejemplo, la cuota tributaria que la empresa de velas debe retener e ingresar en Hacienda es de 21 euros, correspondiente al 21% del IVA.

La base imponible es el precio bruto que el autónomo o empresa pone a su producto o servicio, al que luego se deben sumar impuestos (y, posiblemente, restar retenciones). La base liquidable es el precio final o cantidad neta, que se obtiene después de aplicar a la base imponible los impuestos, deducciones y bonificaciones establecidas por la ley.

Teniendo en cuenta que el IVA es del 21%, si por ejemplo tenemos que el valor total de una factura es de 121 euros, la base imponible será 100, por lo que habrá que dividir 121/1,21, que son 100 euros y es la cantidad neta que realmente se cobrará libre de impuestos.

Si debemos facturar a un cliente, para calcular la base imponible deberemos sumar el precio de los productos o servicios que vende o presta la empresa o el autónomo. A partir de ahí entran en juego otros aspectos, siendo los más importantes el IVA y el IRPF. Por ejemplo, si tenemos 3 productos de 100 euros, tendremos una factura de 300 euros. Después, sobre la base imponible se suma el 21% de IVA y se resta, si es el caso, el 15% de IRPF.

Con el fin de calcular el precio total de las facturas sin errores, lo más recomendable es recurrir a un buen programa de facturación, que además automatiza la contabilidad y la creación de modelos fiscales. Si estás buscando un software de facturación en la nube, Holded te ofrece eso y mucho más, ya que se trata de una completa herramienta de gestión integral para pymes y autónomos para tener el control de todos los aspectos de tu negocio.

La Agencia Tributaria aclara expresamente que en la base imponible se pueden incluir las siguientes partidas:

Asimismo, Hacienda también señala que no forman parte de la base imponible los descuentos y bonificaciones concedidos previa o simultáneamente al momento de realización de la operación, los intereses por el aplazamiento o demora y los suplidos pagados en nombre y por cuenta del cliente en virtud de mandato expreso del mismo.

Generalmente, una empresa o autónomo le da el precio final al cliente en lugar de la cantidad correspondiente a la base imponible. En ese caso, para calcular la base imponible en una factura con IVA hay que restar la parte de los impuestos. En el anterior ejemplo de las velas se aplica un IVA del 21%, por lo que el cálculo a realizar sería el siguiente:

121 € / 1,21 = 100 €

Si lo que quieres saber es cómo calcular el IVA de una factura, lo único que hay que hacer es añadir el porcentaje de IVA correspondiente a la suma de la base imponible. En el ejemplo se aplica un IVA del 21%, y el 21% de 100€ es 21 €. El cálculo sería el siguiente:

100 € x 0,21 = 21 €

Muchas veces, los autónomos y empresas tienen que emitir facturas con retención de IRPF. Esta retención se calcula según las normas de la ley de IRPF. Ojo, no hay que confundir esta retención con la tabla de IRPF. Están relacionadas, pero por el momento la tabla no entra en juego. Como regla general, en las facturas de los profesionales se aplica una retención del 15%.

Si tenemos una factura con una base imponible de 100 € y no corresponde añadir IVA, pero sí aplicar una retención del 15%, la factura a pagar sería de 85 €. Los 15 € retenidos los tiene que ingresar en Hacienda la empresa pagadora en concepto de adelanto del pago de IRPF a nombre del profesional.

Cuando un profesional emite una factura a una empresa, generalmente hay que sumar IVA y restar la retención del IRPF. Si se aplica un IVA general del 21% y una retención de IRPF del 15%, el cálculo de una factura con una base imponible de 100 € quedaría así:

ImporteBase imponible100 €+ IVA (21%)+ 21 €- IRPF (15%)- 15 €PRECIO TOTAL106 €

Ahora bien, hay que tener en cuenta que, aunque estos son los porcentajes de IVA e IRPF más comunes, no siempre se utilizan los mismos. Recuerda comprobar cuáles son los porcentajes aplicables en tu caso antes de emitir cualquier factura.

Volvamos a nuestro ejemplo de la fragante tienda de velas aromáticas. Imagina que quieres comprar cinco velas, dos cajas de cerillas y un quemador para derretir cera aromática. La factura (con su base imponible) quedaría de la siguiente forma:

Básicamente, para calcular la base imponible en las facturas hay que sumar el valor real de todos los productos o servicios. Tan simple como eso.

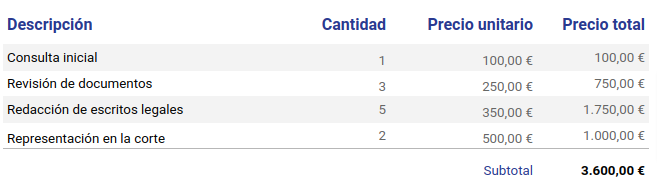

Veamos otro ejemplo de una firma legal que ofrece sus servicios a un cliente. En este caso, añadiremos uno por uno los servicios, con sus respectivas tarifas, y las diferentes unidades, ya sea como servicio o en horas. Sobre el subtotal se deberán añadir después los impuestos, como el incremento del IVA, por ejemplo.

A la hora de calcular la base imponible, es fundamental apoyarse en la tecnología para reducir procesos y maximizar la productividad. Para ello, anota algunos consejos clave:

Con estas buenas prácticas, evitarás posibles errores y problemas que podrían afectar a la rentabilidad y legalidad de tu negocio.

Como has podido ver, calcular la base imponible de forma correcta te evitará dolores de cabeza, y puede marcar la diferencia a la hora de aprovechar deducciones fiscales. Si quieres llevar un buen control financiero y tributario de tu negocio, apóyate en la tecnología y aprovecha el ERP en la nube de Holded.

Automatiza tus procesos contables, financieros y fiscales, y podrás ahorrar tiempo, errores humanos y gastos innecesarios.