¿Alquilas un local o vivienda para ejercer tu trabajo? Te explicamos de forma clara y práctica cómo cumplimentar y presentar tu declaración anual del modelo 180 ante Hacienda.

Para cualquier autónomo o pyme que alquila un local comercial, oficina o cualquier otro inmueble urbano, la declaración del modelo 180 es una obligación anual ineludible. Se trata del resumen anual de las retenciones e ingresos a cuenta que, como arrendatario, has tenido que aplicar a tu arrendador en concepto de IRPF o Impuesto de Sociedades.

Comprender en qué plazo presentarlo y, lo que es más importante, cómo rellenar cada casilla correctamente, es clave para evitar sanciones de la Agencia Tributaria y cumplir con Hacienda de forma ágil. Si este trámite te genera dudas, no te preocupes.

En este artículo vamos a hablar sobre el modelo 180 de Declaración Informativa de retenciones e ingresos a cuenta de rendimientos procedentes del arrendamiento de inmuebles urbanos pero, ¿tienes claro qué otras declaraciones debes presentar cada año?

Consulta nuestra guía sobre modelos anuales para estar siempre al día y no perderte nada.

{{banner-contabilidad-1}}

El modelo 180 es el resumen anual de retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

Es decir, si tienes un local alquilado para desarrollar tus actividades profesionales, es muy probable que tengas que presentar este modelo si en la factura del alquiler te están reteniendo el IRPF correspondiente.

Ambos modelos son declaraciones sobre la retención en los alquileres. La principal diferencia es que el modelo 115 se presenta trimestralmente y el 180 se presenta anualmente.

El modelo 180 se presenta anualmente y el plazo de presentación es del 1 al 30 de enero del año siguiente al ejercicio que se declara.

Como ocurre con otros modelos, si por una razón de carácter técnico no fuera posible realizar la presentación durante el plazo reglamentario, esta podrá hacerse durante los cuatro días naturales siguientes al de finalización de dicho plazo.

Descubre más sobre los tipos de impuestos que debe pagar una empresa.

Es importante tener en cuenta que aunque se trata de una declaración meramente informativa, no presentar este resumen anual dentro de las fechas establecidas, al igual que con otros modelos, conlleva una sanción económica.

Si se te ha pasado la fecha de entrega, lo más recomendable es hacerla lo antes posible para evitar o reducir esta sanción. Porque, si lo presentas fuera de plazo, pero antes de recibir el requerimiento de la Agencia Tributaria, pagarás intereses por cada día que haya pasado, pero no tendrás una sanción.

En cambio, si te llega el requerimiento de Hacienda, tendrás que pagar la sanción económica, además del recargo por declaración extemporánea.

Están obligados a presentar este modelo las personas físicas, jurídicas y demás entidades, incluidas las administraciones públicas, que paguen un alquiler de oficina o local y se le hayan aplicado retenciones.

Así lo detalla la Agencia Tributaria:

1. Quienes satisfagan rentas o rendimientos sometidos a retención o ingreso derivados del arrendamiento o subarrendamiento de inmuebles urbanos, salvo las rentas derivadas del subarrendamiento de inmuebles urbanos percibidas por contribuyentes del IRPF que tengan la consideración de capital mobiliario.

2. Quienes satisfagan rentas o rendimientos derivados del arrendamiento o subarrendamiento de inmuebles urbanos que no se encuentren sometidos a retención o ingreso a cuenta como consecuencia de lo previsto en el artículo 94 del Reglamento del IRPF.

Trimestralmente deberán declarar estas retenciones mediante el modelo 115 y, anualmente, con el 180.

{{banner-asesorias-1}}

Igual que ocurre con el modelo 115, existe una serie de circunstancias en las que empresas y autónomos no tienen la obligación de presentar este modelo:

La presentación del modelo 180 es telemática a través de Internet.

Antes de hacerla, asegúrate de tener un sistema de firma electrónica avanzada o un certificado electrónico emitido de acuerdo con lo establecido en la Ley 59/2003, de 19 de noviembre, de firma electrónica.

Necesitarás también tener toda la información desglosada según los siguientes criterios:

Puedes rellenar el modelo 180 desde la página web de la Agencia Tributaria o con un programa que te permita obtener un fichero aceptado por Hacienda.

Dirígete a “Todas las gestiones / Impuestos y tasas” y entra en “Declaraciones informativas”.

Busca en el menú el documento correspondiente: Modelo 180. Declaración Informativa. Retenciones e ingresos a cuenta. Rendimientos procedentes del arrendamiento de inmuebles urbanos. Resumen Anual.

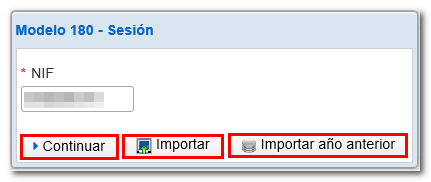

Para identificarte, necesitarás el DNI electrónico, el certificado electrónico o tu Cl@ve PIN. Si la declaración que vas a presentar contiene hasta 40.000 registros, puedes presentarla a través del formulario web. Si supera esta cantidad, tendrás que utilizar la opción de presentación mediante fichero.

Una vez que te hayas identificado (o hayas identificado al declarante) escoge una de las opciones que te aparecen en la pantalla inicial:

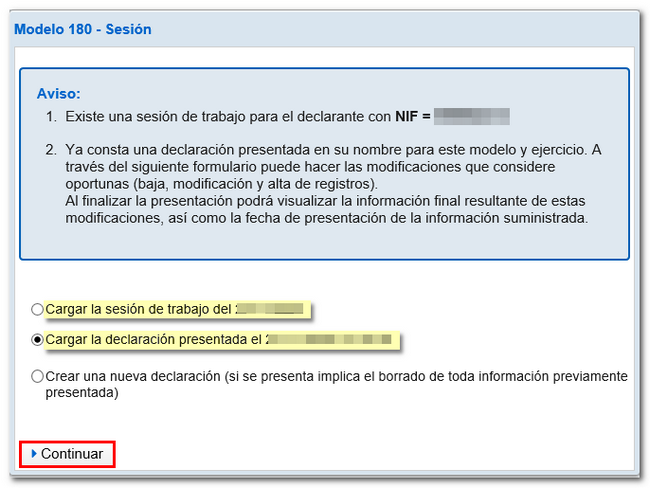

Si existe una declaración iniciada anteriormente, guardada o presentada, el programa te mostrará la posibilidad de recuperarlas. Podrás elegir entre:

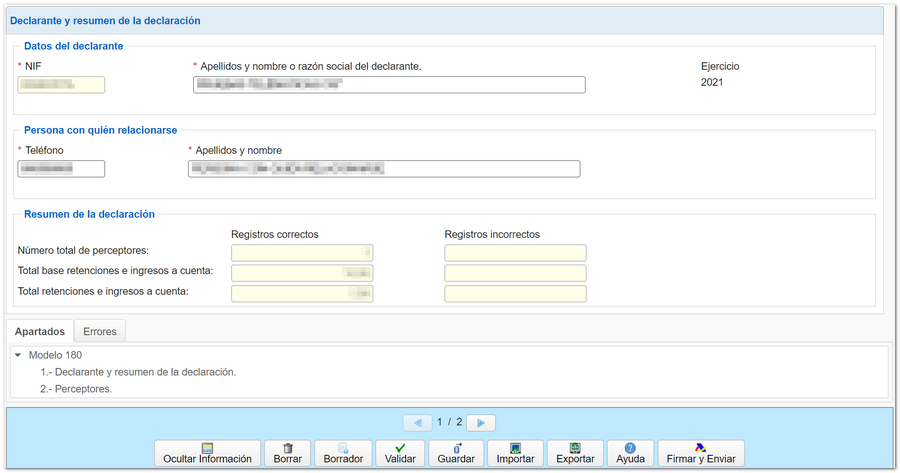

Después de seleccionar una de las opciones, accederás a la primera página de la declaración, la del declarante y el resumen.

En esta sección tendrás que rellenar los datos personales del contribuyente que presenta el modelo tributario, que se identificará como profesional o como empresa: NIF, apellidos y nombre, domicilio fiscal y número de teléfono de contacto.

Asimismo, habrá que indicar a qué ejercicio fiscal corresponde la declaración.

Hasta 2019 había que especificar si se trataba de una declaración complementaria o sustitutiva, pero ahora esto debe hacerse desde el menú inicial, a través de la opción “Baja de declaración por sustitución” o “Consulta y modificación de registros detalle”.

En las diferentes casillas de este apartado habrá que introducir el resumen de los datos que se consignarán en las hojas interiores:

Casilla 01: se especificará el número total de perceptores (registros) relacionados en las hojas interiores. Un mismo perceptor se computará tantas veces como figure relacionado.

Casilla 02: suma total de las cantidades reflejadas en la casilla «Base retenciones e ingresos a cuenta» de todas las hojas interiores.

Casilla 03: suma total de las cantidades reflejadas en la casilla «Retenciones e ingresos a cuenta» de todas las hojas interiores.

Habrá que rellenar los datos relativos a cada uno de los preceptores, tal y como se piden en el modelo:

“NIF perceptor”: si el perceptor es una entidad en régimen de atribución de rentas (comunidad de bienes, sociedad civil, herencia yacente, etc.), se consignará el NIF correspondiente a la misma.

“NIF representante”: si se trata de perceptores menores de 14 años, se cumplimentará esta casilla con el NIF de la persona que posea la representación legal del menor (padre, madre o tutor).

“Nombre, razón social o denominación del perceptor”:

“Provincia (Código)”: se anotarán los dos dígitos numéricos que identifiquen a la provincia o ciudad del domicilio del perceptor.

“Modalidad”: en esta casilla se marcará 1 o 2, según si se trata de:

“Base retenciones e ingresos a cuenta”: se indicará la suma de la base imponible pagada a lo largo del año al perceptor:

“% retención”: si a lo largo del año se ha utilizado más de un porcentaje de retención, se indicará solo el de la última factura de alquiler.

«Retenciones e ingresos a cuenta»: importe total de las retenciones e ingresos a cuenta que correspondan a la base de retenciones e ingresos a cuenta del perceptor.

«Ejercicio devengo»: esta casilla se completará cuando alguna de las rentas o rendimientos se refiera a un ejercicio o ejercicios anteriores al que se está declarando.

Por último, se indicará el total de las bases imponibles incluidas en la hoja (tendrás que rellenar una hoja por cada uno de los perceptores que hayas tenido).

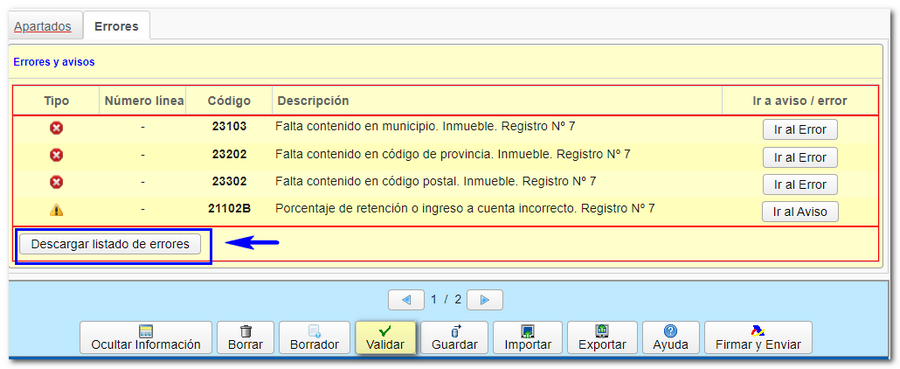

Si quieres ver los datos que has introducido antes de presentar la declaración, con la herramienta "Borrador" puedes generar un PDF que no será válido para su presentación, pero que te servirá para revisar la información introducida.

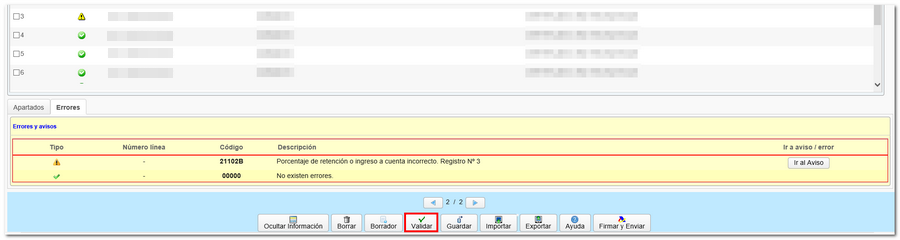

También puedes (y es lo recomendable) validar los datos antes de enviar la declaración. El programa te ofrece la opción de descargarte una lista con los errores, para que puedas rectificar la información antes de enviarla.

Cuando hayas revisado los errores y al validar la información no aparezca ninguno, podrás guardar el fichero o firmarlo y enviarlo a través del botón del programa.

Junto a la obligación de declarar anualmente las retenciones por alquiler está también la presentación del certificado de retenciones.

El certificado de retenciones es un documento en el que debes indicar los importes y las retenciones de alquiler que has pagado durante el año. Deberás entregárselo al propietario del inmueble que tengas alquilado para informarle del cumplimiento de tus obligaciones.

Como ves, son procedimientos que llevan un tiempo y que puedes simplificar con la automatización de estas tareas. Con Holded puedes rellenar automáticamente tus modelos, de manera que solo tendrás que revisarlos y presentarlos en Hacienda en los plazos establecidos.

{{banner-contabilidad-1}}

El modelo 180 se presenta anualmente del 1 al 31 de enero del año siguiente al ejercicio fiscal que se quiere declarar.

El modelo 180 deben presentarlo los profesionales o sociedades que paguen un alquiler de oficina o local y se le hayan aplicado retenciones. Trimestralmente, deberán declarar estas retenciones mediante el modelo 115 y, anualmente, con el 180. Aprende más sobre otros modelos como el 036 y el 037.

Ambos modelos son declaraciones sobre la retención en los alquileres. La principal diferencia es que el modelo 115 se presenta trimestralmente y el 180 se presenta anualmente.

No. El modelo 180 solo puede presentarse telemáticamente a través de Internet. Puede rellenarse a través de la página web de la Agencia Tributaria o adjuntar el fichero una vez elaborado con un programa compatible.

No. Solo es obligatorio para las empresas y autónomos que paguen un alquiler de oficina o local para el desarrollo de sus actividades profesionales y tengan retenciones del IRPF en estos alquileres.