Verifactu o SII: ¿cuál toca usar en tu caso? Te lo explicamos sin tecnicismos, con ejemplos prácticos para que elijas sin dolor de cabeza.

Con la digitalización de la facturación en marcha y nuevas normativas como la Ley Antifraude, muchas empresas se enfrentan a una duda clave: ¿cómo se relacionan Verifactu y el SII y cuál debo usar? Aunque ambos sistemas tienen como objetivo mejorar el control fiscal, sus aplicaciones, funcionalidades y destinatarios son distintos.

En este artículo vamos a ver las diferencias entre Verifactu y el Suministro Inmediato de Información (SII), explicaremos en qué casos se aplica cada uno y cómo pueden llegar a convivir en determinados modelos de gestión contable.

{{banner-facturacion-electronica-1}}

Aunque Verifactu y el SII comparten un objetivo común, mejorar la trazabilidad y el control de la facturación empresarial, son sistemas totalmente independientes que responden a marcos normativos distintos y que se aplican en contextos diferentes.

En cuanto a qué es Verifactu, podemos decir que es un sistema impulsado por la Agencia Tributaria que obliga a los programas de facturación a generar registros inalterables de cada factura y, si el contribuyente lo desea, enviarlos automáticamente a Hacienda. Su principal finalidad es prevenir el fraude mediante una trazabilidad total de las operaciones registradas, en línea con la Ley Antifraude.

Por otra parte, el Suministro Inmediato de Información (SII) es un sistema obligatorio desde 2017 para determinadas empresas, especialmente grandes contribuyentes. Dentro de todo lo que necesitas saber sobre el SII, podemos decir que consiste en el envío casi en tiempo real de los libros de registro del IVA a la Agencia Tributaria. No gestiona facturas directamente, sino que recoge la información de las mismas para efectos fiscales.

Aunque, a simple vista, podemos pensar que ambos sistemas son muy similares, por estar orientados a la digitalización fiscal, las diferencias entre Verifactu y el SII son fundamentales y determinan cuándo se aplica uno u otro.

La primera diferencia que nos encontramos entre Verifactu y el SII, es que Verifactu se centra en garantizar que las facturas emitidas no puedan ser modificadas y, si el usuario lo decide, que se envíen automáticamente a la Agencia Tributaria. En resumen, su objetivo es prevenir el fraude fiscal y garantizar la autenticidad de los registros contables.

El SII, en cambio, está orientado al control del IVA. Su finalidad es proporcionar a Hacienda la información de los libros de registro de facturas emitidas y recibidas, permitiendo una fiscalización más rápida y detallada del impuesto.

Podemos decir que entre Verifactu y el SII, Verifactu se encarga de la trazabilidad de las facturas y el SII al control del IVA.

Te interesa: Conoce los mejores programas adaptados a Verifactu

Otra de las diferencias que encontramos entre el Verifactu y el SII es la obligatoriedad. Verifactu, de momento, es un sistema voluntario, aunque se espera que sea obligatorio en el futuro para determinados colectivos, especialmente tras el desarrollo reglamentario de la Ley Antifraude.

El SII, por su parte, es obligatorio desde 2017 para empresas con facturación superior a 6 millones de euros, grupos de IVA y quienes estén inscritos en el régimen de devolución mensual.

Las frecuencias de envío también son diferentes entre Verifactu y SII. En Verifactu, el envío de la factura a la AEAT puede hacerse de forma inmediata o no, según lo decida el emisor, pero teniendo en cuenta que el registro de emisión es obligatorio e inalterable.

En SII, los plazos están estrictamente definidos: 4 días hábiles desde la emisión o recepción de la factura, u 8 días en casos especiales. El SII es un sistema más rígido en cuanto a tiempos.

Verifactu exige incluir un código QR y una leyenda específica en cada factura emitida, lo que permite a cualquier receptor o autoridad verificar la autenticidad del documento.

Por su parte, el SII no requiere incluir códigos QR ni leyendas visibles en las facturas, ya que no actúa sobre el propio documento, sino sobre los libros de registro del IVA.

Verifactu se aplicará a una base de usuarios mucho más amplia, incluyendo todo tipo de empresas, autónomos y pymes, especialmente cuando su uso pase a ser obligatorio.

El SII está dirigido a grandes empresas, grupos societarios y determinados colectivos fiscales. Es decir que no afecta a la mayoría de pequeñas empresas ni profesionales por cuenta propia.

{{banner-facturacion-electronica-1}}

Aunque su implementación pueda suponer un cambio en la forma de trabajar de los autónomos o empresarios, tanto Verifactu como el SII aportan importantes beneficios para las empresas que deben cumplir con ellos.

Más allá de las obligaciones legales, estos sistemas ofrecen mejoras claras en transparencia, control interno y automatización de procesos contables. Vamos a ver qué beneficios concretos conlleva la adopción de Verifactu y el SII.

Dentro de las ventajas que nos puede ofrecer Verifactu destacan:

Por otra parte, el SII ofrece unos beneficios diferentes a los que podemos encontrar en Verifactu:

Del mismo modo que Verifactu y la factura electrónica están destinados a convivir, el sistema de verificación de facturas y el Suministro inmediato de información sí pueden compartir una buena convivencia.

La llegada de Verifactu ha generado muchas dudas entre empresas que ya utilizan el SII. Sin embargo, la Agencia Tributaria ha confirmado que ambos sistemas no solo son compatibles, sino que podrán convivir de forma armoniosa, cada uno con su función específica.

Una de las principales diferencias actuales entre Verifactu y el SII es su carácter normativo:

Esta diferencia permite que, de momento, ambos sistemas se usen en paralelo sin conflictos normativos.

La convivencia de Verifactu y el SII responde a una estrategia muy clara: reforzar el control fiscal. Mientras que el SII ofrece una visión detallada del IVA, Verifactu aporta un mayor control directo sobre la emisión de las facturas y su autenticidad.

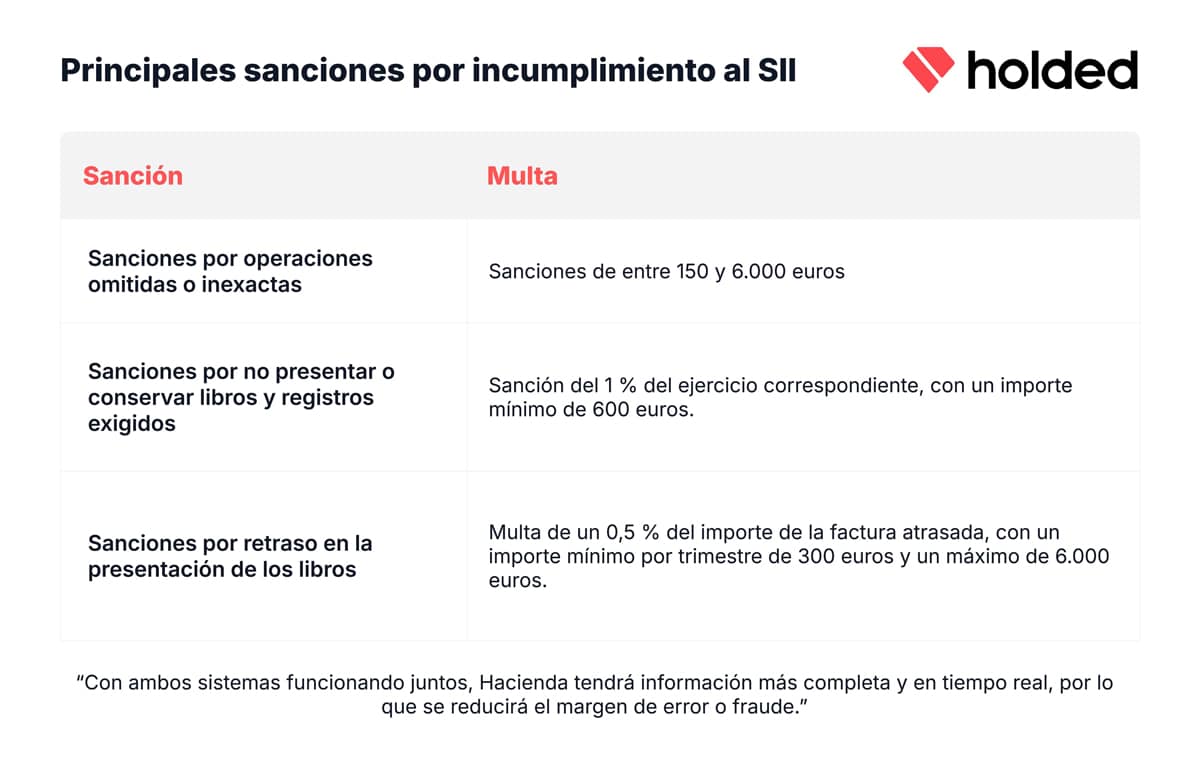

Con ambos sistemas funcionando juntos, Hacienda tendrá información más completa y en tiempo real, por lo que se reducirá el margen de error o fraude.

Las empresas afectadas por el SII podrán implementar Verifactu de forma complementaria, adaptando su software de facturación para cumplir con ambos. Esto puede hacerse de dos formas:

Si bien algunas empresas estarán obligadas a usar Verifactu o el SII, en muchos casos existirá cierta flexibilidad para implementar ambos o adaptarse de forma progresiva. A la hora de elegir, debes evaluar lo siguiente:

Esta flexibilidad es especialmente relevante para pymes en crecimiento, ya que podrán adoptar Verifactu sin renunciar a los beneficios del SII si ya están obligadas a utilizarlo.

La Agencia Tributaria avanza de forma decidida hacia un modelo de fiscalidad más automatizado, transparente y en tiempo real. La convivencia entre Verifactu y el SII no es casual, sino parte de una estrategia a largo plazo para transformar la relación entre las empresas y la Administración.

En los próximos años veremos:

En este nuevo escenario, la elección de un software compatible con Verifactu, SII y otras obligaciones fiscales será clave para evitar sanciones, ahorrar tiempo y ganar en eficiencia operativa.

La digitalización no es sólo una exigencia normativa: es una oportunidad para profesionalizar tu gestión contable y fiscal, y anticiparte a los cambios en lugar de ir a remolque.