Descubre los porcentajes aplicables en 2026 para calcular y retener el IRPF en tus facturas correctamente, optimizando tus pagos a cuenta y evitando sanciones.

Los tramos del IRPF son los intervalos de renta sobre los que se aplican tipos impositivos progresivamente más altos. En 2026, la escala general oscila entre el 19% para las primeras rentas y el 47% para las superiores a 300.000€.

La clave, la mayoría de las veces, está en el porcentaje de IRPF que te retuvieron el año anterior: si te retuvieron más, te saldrá a devolver; si fue menos de lo debido, tendrás que pagar.

En este artículo veremos cuáles son los cambios en los tramos de IRPF en 2026, es decir, qué porcentaje debe retenerse en las nóminas de cada contribuyente en función de sus ingresos o qué irpf deberías pagar como autónomo.

{{banner-autonomos-1}}

Los tramos de irpf son las diferentes categorías de ingresos que se establecen en el sistema fiscal español, para imponer la tasa impositiva correspondiente de forma progresiva. Es decir, a medida que aumenta la renta de una persona, el porcentaje que paga de impuestos también crece, pero de forma escalonada.

En lugar de pagar un solo porcentaje sobre toda la renta, se aplica un tipo diferente según el tramo en el que se encuentren los ingresos.

Cada tramo corresponde a un rango de ingresos y tiene un tipo impositivo específico. Cuando los ingresos de una persona superan el límite superior de un tramo, la parte que excede ese límite se grava a un tipo más alto, mientras que el resto se sigue gravando a tipos más bajos.

Por ejemplo, si tu renta está en el primer tramo, pagarás el porcentaje más bajo. Sin embargo, si superas el límite del primer tramo, la parte en la que lo superas se gravará a un porcentaje más alto.

El objetivo de este sistema es lograr un sistema progresivo, donde las personas con ingresos más altos contribuyan en mayor medida a la financiación del Estado, promoviendo así la equidad fiscal.

Te interesa: ¿Cómo hacer la declaración de la renta si eres autónomo?

El impuesto sobre la renta de las personas físicas (IRPF) es un impuesto fundamental en el sistema tributario de España, ya que garantiza que todos contribuyamos a los gastos públicos… de los que también nos beneficiamos. Se trata de un impuesto progresivo que se ajusta a las rentas y a las circunstancias particulares de cada persona. Esto significa que hay diferentes porcentajes de retención en función del salario y del ahorro de cada contribuyente.

Los trabajadores por cuenta ajena van adelantando todos los meses una cantidad del impuesto de la renta a través de su nómina. Su empresa les retiene un porcentaje del salario y lo ingresa en Hacienda como anticipo de lo que después les corresponderá pagar en su declaración anual de la renta.

Estas cantidades que ya se han adelantado a la Agencia Tributaria a través de las retenciones de IRPF irán reflejadas en el certificado de retenciones, un documento que deberemos entregar cuando hagamos la declaración de la renta.

Lo importante es que, en función de la cantidad total que se haya abonado a lo largo del año, el resultado de la declaración de la renta nos saldrá a devolver o a pagar para compensar la cantidad correspondiente. Por eso es recomendable saber cuánto nos corresponde y por qué.

Los autónomos o trabajadores por cuenta propia deben hacer esas retenciones en las facturas que emitan (con algunas excepciones) y presentar declaraciones trimestrales a través del modelo 130, si tributan en estimación directa, o el modelo 131, si lo hacen en estimación objetiva o módulos.

La Ley 35/2006 (que regula el IRPF) establece los tramos de renta en los que se aplicarán los diferentes tipos impositivos. Se considera renta a los rendimientos del trabajo y actividades económicas (sueldo, salario y otro tipo de ingresos, como los de los profesionales independientes), los del capital (intereses de cuentas bancarias, dividendos de acciones…) y las ganancias y pérdidas patrimoniales (artículo 6 de la Ley).

Salvo algunas excepciones, anualmente debe hacerse una declaración de la renta y pagar a Hacienda el IRPF que corresponda a la cantidad percibida durante el periodo impositivo, ya sea por rendimiento de trabajo o del ahorro.

El cálculo del impuesto se aplica sobre la renta neta, es decir, una vez descontada una serie de gastos, como las cotizaciones a la Seguridad Social y por derechos pasivos. Por eso, para entender bien cómo funcionan los tramos del IRPF, es importante conocer la diferencia entre base imponible y base liquidable.

La base imponible es el resultado de todos los ingresos que se han obtenido durante el período impositivo. Tiene dos apartados: base imponible general y base imponible del ahorro.

La base liquidable se obtiene al restar a la base imponible las reducciones o deducciones previstas en la Ley del IRPF en función de la situación personal y familiar de cada contribuyente. Sobre esta cantidad se aplica el tipo impositivo.Ahora bien, no todas las rentas tributan.

Algunas están exentas del impuesto, como las pensiones de la Seguridad Social por incapacidad permanente absoluta, determinados premios literarios, las becas para estudios reglados o ciertas prestaciones por desempleo, entre otras (artículo 7 de la Ley).

En 2021 se incluyó un tramo nuevo para las rentas de trabajo que superaran los 300.000 euros. La subida de dos puntos del porcentaje de retención a las rentas más altas, del 45 al 47%, se hizo efectiva a partir de la aprobación del Real Decreto 899/2021 por el que se modificaba el reglamento del IRPF. Se estableció, así, una nueva escala general estatal en la tabla del IRPF 2021 que se ha mantenido en la tabla IRPF 2026 provisional.

A finales de 2022, el Gobierno aprobó un paquete de medidas para paliar la crisis de los hogares más afectados por el incremento de los precios como consecuencia, entre otros factores, del conflicto bélico en Ucrania. Entre esas medidas, en el llamado Plan Fiscal se recogían rebajas del IRPF a rentas medias y bajas, a autónomos y pequeñas empresas.

Estas son algunas de las novedades que se introdujeron en la normativa fiscal para 2023:

En cuanto a los autónomos, se les aplica una rebaja adicional del 5% en el rendimiento neto de módulos para autónomos y se eleva del 5% al 7% la reducción para gastos deducibles de difícil justificación en la tributación en régimen de estimación directa simplificada de los autónomos.

También se redujo del 15% al 7% el tipo de retención en los siguientes supuestos:

Así quedaría la tabla IRPF 2026 provisional, según los tramos de IRPF que se aplicarán este año en España:

La gestión del IRPF se comparte entre el Estado y las distintas autonomías, por lo que los contribuyentes no pagan exactamente lo mismo en todas las comunidades autónomas, ya que cada una tiene libertad para fijar el tipo de IRPF que le corresponde.

En este cuadro, hemos desglosado los tramos de IRPF previstos en 2026 y el tipo estatal y autonómico que corresponde a cada uno, así como el tipo medio, teniendo en cuenta las variaciones entre comunidades autónomas.

Los tramos del IRPF se aplican de forma progresiva. Así, por ejemplo, una persona que cobra 22.000€ netos al año no pagará el 30% de estos en forma de impuestos.

En este caso, haciendo un cálculo hipotético, las retenciones quedarían así:

No obstante, hay que recordar que para establecer los tramos de IRPF se considera la base liquidable de las rentas, esto es, una vez que se han efectuado las deducciones o reducciones previstas en la Ley del IRPF.

Asimismo, como comentábamos anteriormente, el Gobierno de cada comunidad autónoma puede determinar el tipo de retención autonómica que aplicará en su región, lo que también influirá en el cálculo final del IRPF. el tipo de retención autonómica que aplicará en su región, lo que también influirá en el cálculo final del IRPF.

Varias comunidades autónomas, como Madrid y Andalucía, entre otras, han aprobado coeficientes de reducción, es decir, han variado los tramos para ajustar el IRPF a la inflación, por lo que los ciudadanos de dichas comunidades tendrán límites diferentes a los generales.

En la mayoría de los casos, sí. Las retenciones del IRPF en España son aportaciones que los trabajadores hacemos por adelantado a Hacienda a cuenta del resultado de la declaración de la renta. De forma que, cuando llega el momento de hacer la declaración anual de IRPF, ya hemos cumplido en la medida de lo posible con nuestra obligación impositiva.

Entonces, volviendo a la pregunta sobre la obligatoriedad, la respuesta es sí: tu empresa tiene que hacerte la retención de IRPF en la nómina en función de los tramos establecidos (o, si tú tienes una empresa, te corresponde a ti retraer esa cantidad en la nómina de tus trabajadores). Hay que informar de la retención a los empleados e ingresar esa cantidad en Hacienda.Aquí también hay excepciones.

Según el Real Decreto 1461/2018, de 21 de diciembre, no estarán sujetos a retención de IRPF en la nómina los rendimientos de trabajo que no superan el importe anual establecido, determinado en función del número de descendientes y de la situación personal del contribuyente:

No, los trabajadores no pueden elegir el IRPF de la nómina. Con carácter general, la cuantía de la retención va a depender del salario que perciban y del tipo de contrato.

Pero, de nuevo, también se establecen criterios diferentes acordes a sus circunstancias personales y familiares, ya que estas últimas influyen en el importe de las retenciones y en las regularizaciones que le correspondan. Esta información la deben facilitar los trabajadores a las empresas a través del modelo 145 de la Agencia Tributaria.

En este modelo habrá que incluir los aumentos o rebajas de salario, si tenemos descendientes, familiar dependiente o si recibimos una pensión compensatoria o anualidades por alimentos en favor de los hijos. Todos estos datos se reflejarán posteriormente en el Certificado de Retenciones e Ingresos a Cuenta del IRPF.

Como autónomo, el proceso es un poco diferente. Para empezar, la ley que regula las retenciones del IRPF obliga a los trabajadores por cuenta ajena a:

Los autónomos dedicados a actividades profesionales, agrícolas, ganaderas y forestales, así como algunas de las actividades en módulos están obligados a aplicar los siguientes porcentajes en sus facturas:

{{banner-autonomos-1}}

La declaración anual de IRPF 2025 se presentará en España entre abril y el 30 junio de 2026, durante la campaña de Renta 2025.

A continuación encontrarás los tipos de retención que se aplicarán durante este ejercicio impositivo, incluido el último tramo de retención aplicable a las rentas más altas.

Por lo que respecta a los tramos del Impuesto de la Renta sobre las rentas del ahorro, en 2026 se han mantenido las modificaciones y la escala que se aplica a la base liquidable del ahorro para determinar la cuota íntegra estatal:

En el caso de contribuyentes que tengan su residencia habitual en el extranjero, la tabla queda de la siguiente manera:

Según recoge el informe ‘España 2050’, la intención es elevar la presión fiscal sobre estos rendimientos hasta alcanzar a la de las rentas del trabajo. Como mínimo, se espera poder acercarla al tramo europeo, que aplica un tipo impositivo en torno al 30%.

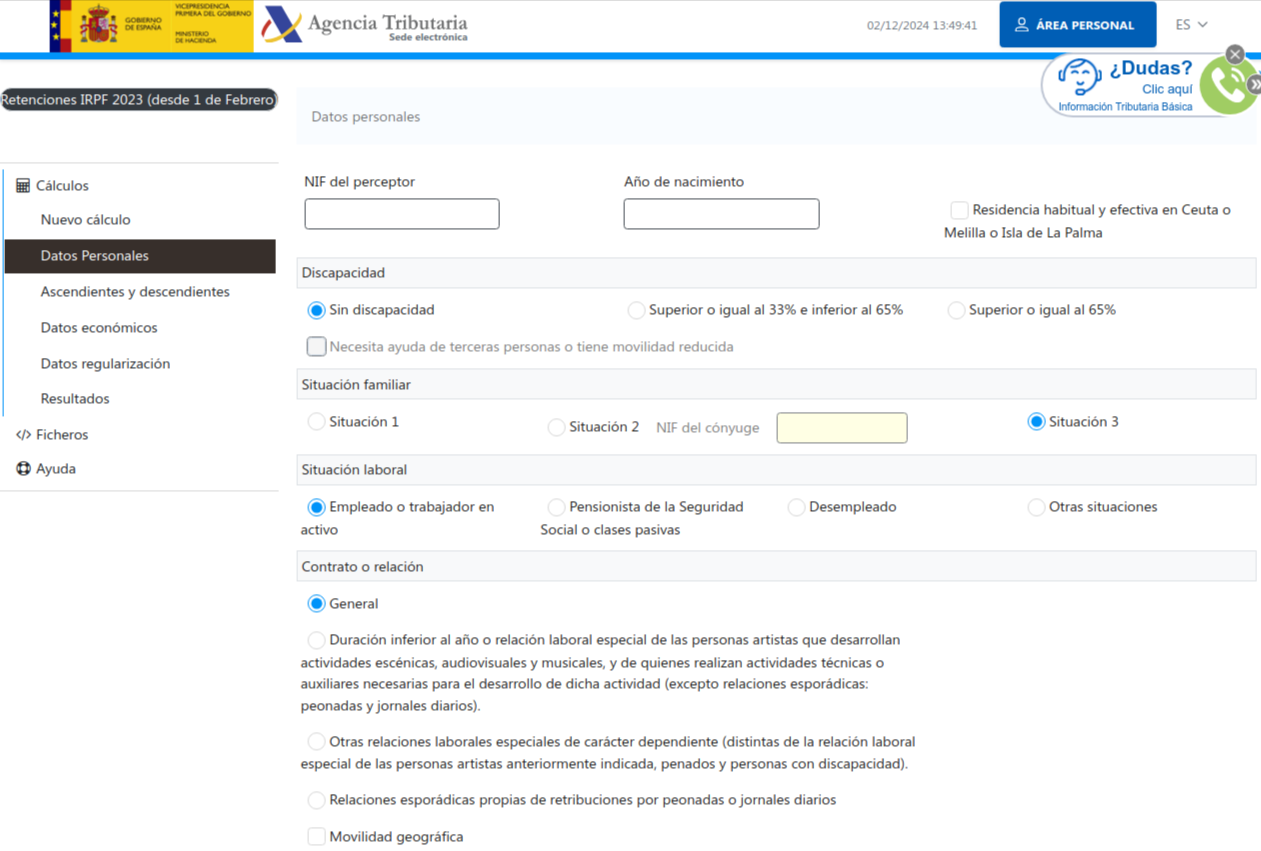

Para hacer un cálculo rápido de la cuota del IRPF que te van a retener en tu nómina en el ejercicio de 2026, puedes utilizar la herramienta que la página de la AEAT pone cada año a disposición de los contribuyentes. Solo tienes que introducir la información que te piden y el cálculo se hará automáticamente.

Fuente: https://www2.agenciatributaria.gob.es/wlpl/PRET-R200/R231/index.zul Herramienta de la AEAT para hacer el cálculo de las retenciones según la tabla IRPF 2026.

Además de los diferentes tramos del IRPF, para que el impuesto se atenga a los principios de efectividad, eficiencia y equidad que promueve, se establecen exenciones, reducciones y deducciones en las rentas de acuerdo con la situación particular de cada persona:

La cuota correspondiente se calcula restando a la base liquidable lo que corresponde al mínimo personal y familiar. Del resultado, se restan las deducciones reguladas en los artículos 68, 80 y 81 de la Ley, entre las que destacamos:

{{banner-contabilidad-1}}

En 2026, las pensiones se revalorizarán un 2,7%. Puesto que estos ingresos tributan como rendimientos de trabajo, se les aplica las siguientes retenciones por el IRPF (excepto en los casos recogidos en la Ley 35/2006, de 28 de noviembre).

Además de las tablas del IRPF 2026, Hacienda ha publicado varias novedades que afectan al IRPF de 2025, que se paga en 2026. Las principales son las siguientes:

Varias comunidades autónomas, como Madrid, País Vasco, Aragón e Islas Canarias volverán a aplicar la deflactación del IRPF en 2025, como el año anterior, para compensar el efecto de la inflación. Así es como queda el cuadro resumen de los tipos mínimos y máximos de las distintas comunidades autónomas: