Todas las personas, física o jurídicas, que están obligadas a cumplir con las obligaciones fiscales relacionadas con una operación comercial, son sujetos pasivos del IVA. Es decir, tendrán obligación de tributar este impuesto y cumplir con esta responsabilidad fiscal.

En este artículo hablaremos sobre la figura del sujeto pasivo IVA, centrándonos en las entregas de bienes y prestaciones de servicios y dejando para otro momento el tratamiento del sujeto pasivo en las importaciones y en las operaciones intracomunitarias.

Con carácter general, se consideran sujetos pasivos del IVA las personas, físicas o jurídicas, que tengan la condición de empresarios o profesionales y realicen entregas de bienes y prestaciones de servicios sujetas a dicho impuesto.

Así, y de acuerdo con lo establecido en el artículo 5 de la Ley del IVA (LIVA), se considerarán como empresarios o profesionales susceptibles de tener condición de sujeto pasivo del IVA:

Tal y como analizaremos a continuación, es importante distinguir la persona o entidad que realiza las operaciones sujetas y la obligada al cumplimiento de las obligaciones tributarias, que es a quien calificaremos como sujeto pasivo y tendrá la obligación de pagar el impuesto y de cumplir con el resto de obligaciones formales.

Los sujetos pasivos del IVA estarán obligados, con los requisitos, límites y condiciones que se determinen reglamentariamente, a:

En primer lugar, y con motivo del inicio de sus operaciones, el sujeto pasivo deberá comunicar su alta como sujeto pasivo mediante el modelo 030/036.

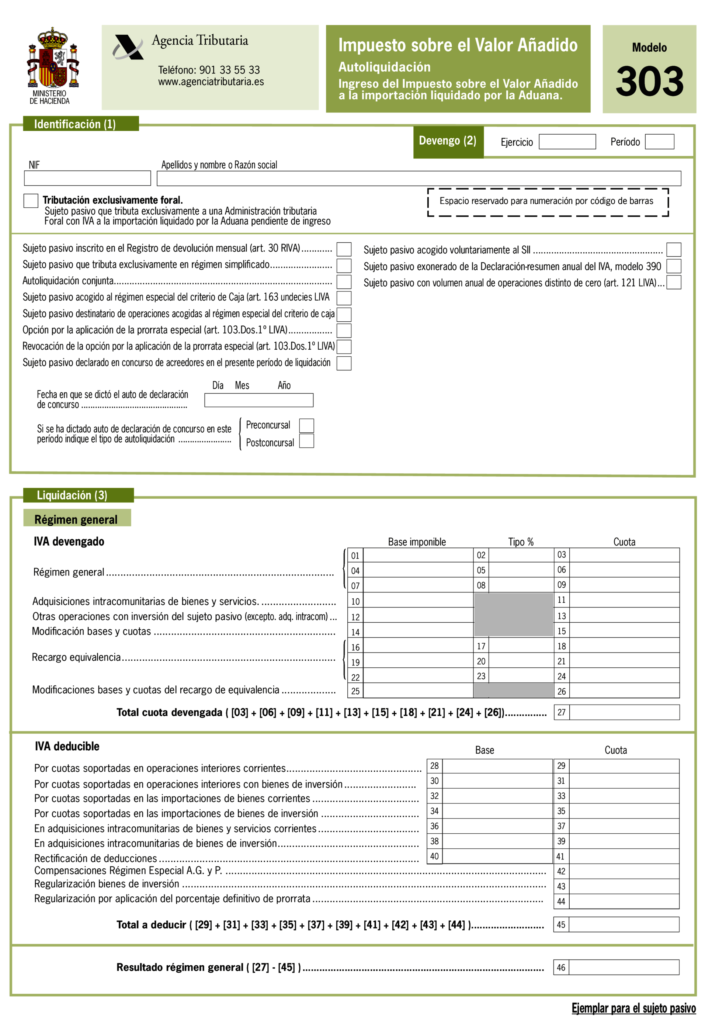

A partir de este momento, tendrá la obligación de presentar las correspondientes declaraciones periódicas, con carácter general, mediante el modelo 303 de Autoliquidación del Impuesto sobre el Valor Añadido, así como el modelo 390 de Resumen Anual.

Respecto a la fecha de presentación de las autoliquidaciones (modelo 303), con carácter general, estas se presentarán de manera trimestral:

Si se trata de autoliquidaciones mensuales, principalmente para grandes empresas y sujetos pasivos acogidos a Régimen de Devolución Mensual (REDEME):

En caso de que el último día de presentación de la autoliquidación de IVA sea inhábil (el sábado es día inhábil) la fecha límite de presentación se traslada al día hábil inmediato posterior.

Para la cumplimentación del modelo 303, necesitaremos recopilar todas las facturas emitidas y recibidas relacionadas con la actividad del sujeto pasivo. Con esta información podremos obtener el desglose del IVA repercutido e Iva soportado y por diferencias la cuota a ingresar o compensar/devolver en cada periodo impositivo.

Tal y como hemos comentado anteriormente, con carácter general se considerará sujeto pasivo del IVA a las personas físicas o jurídicas, que tengan la condición de empresarios o profesionales y realicen operaciones de entrega de bienes o prestaciones de servicios sujetas al IVA.

Sin embargo, existen determinadas situaciones en las que el sujeto pasivo será el empresario o profesional para quienes se realicen determinadas entregas de bienes o prestaciones de servicios sujetas al IVA, produciéndose lo que se conoce como inversión del sujeto pasivo.

Estas operaciones serán objeto de su correspondiente desglose específico en las declaraciones periódicas a presentar.

De acuerdo con lo establecido en el artículo 84.Uno.2º de la LIVA, se establecen varios supuestos en los que el sujeto pasivo IVA no es el empresario o profesional que efectúa las operaciones sino, en principio, y dejando a salvo las excepciones contenidas en dicho precepto, el destinatario de las mismas, por lo que ha de considerar como IVA devengado en sus autoliquidaciones las cuotas del impuesto y, en su caso, como IVA soportado deducible.

Los casos que podemos encontrar son principalmente los siguientes:

Aquel empresario o profesional que realice una operación en la que resulte de aplicación la inversión del sujeto pasivo expuesta en los apartados anteriores, deberá emitir la factura correspondiente teniendo en cuenta las siguientes particularidades:

Al recibir una factura con inversión del sujeto pasivo en la que, por defecto, el receptor se convierte en sujeto pasivo del impuesto, deberá repercutir el IVA correspondiente a esa operación (auto repercusión) y, de manera simultánea, proceder a la deducción de la correspondiente cuota de IVA soportado.

En cualquier caso, dada la casuística y complejidad de este impuesto, aconsejamos siempre contactar y consultar con vuestros asesores el tratamiento específico a efectos de IVA de cada una de estas operaciones.

Un sujeto pasivo es la persona (física o jurídica) que tiene que hacer frente a una obligación tributaria, ya sea como contribuyente del impuesto o como responsable último. Un ejemplo de sujeto pasivo sería el sujeto pasivo del IVA, que es la empresa o profesional que presta un servicio o vende un producto y tiene que soportar la obligación tributaria de realizar la liquidación de este impuesto.

La inversión del sujeto pasivo se da cuando la obligación de liquidar este impuesto recae en el destinatario de la operación, esto es, en quien compra el bien o recibe el servicio. Para poder acogerse a la inversión del sujeto pasivo, será necesario que el destinatario sea una empresa o un profesional.