Desvelamos las claves y los plazos críticos para cumplir con este trámite trimestral. Una guía definitiva que desgrana cada casilla y evita las sanciones por errores comunes.

Para el autónomo en estimación objetiva o módulos, el modelo 131 no es una opción, sino una obligación trimestral que marca la diferencia entre una gestión fiscal controlada y un sobresalto en forma de sanción. Este trámite, crucial para regular tus pagos a cuenta del IRPF, suele generar dudas sobre plazos, importes a declarar y la manera correcta de cumplimentarlo sin errores que atraigan la atención de Hacienda.

En esta guía, te explicamos el proceso de forma clara y práctica. Aquí encontrarás una explicación paso a paso, con ejemplos concretos adaptados a tu actividad, para que puedas rellenar y presentar tu declaración con total confianza y dedicando el mínimo tiempo posible. Domina tu obligación fiscal y concéntrate en lo que realmente importa: tu negocio.

Recuerda que existen varios modelos trimestrales que los autónomos deben presentar para cumplir con sus obligaciones fiscales.

{{banner-facturacion-1}}

El modelo 131 es un formulario oficial de la Agencia Tributaria que deben presentar los autónomos que tributan por el régimen de estimación objetiva, también conocido como régimen de módulos, como autoliquidación trimestral del IRPF fraccionado.

El objetivo de este modelo es facilitar que los autónomos en módulos realicen sus pagos fraccionados del IRPF de forma trimestral. Es decir, este modelo permite adelantar a Hacienda una parte del impuesto sobre la renta que les corresponderá pagar en la declaración anual, con el objetivo de reducir el pago anual.

Están obligados a presentar el modelo 131 aquellos autónomos que cumplan con los siguientes requisitos:

El modelo 131 se presenta trimestralmente, en los siguientes plazos:

Si el día límite cae en fin de semana o festivo, el plazo se extiende hasta el siguiente día hábil, aunque te aconsejamos no esperar al último momento para evitar posibles problemas técnicos en la sede electrónica.

La presentación del modelo 131 se puede realizar de forma sencilla a través de dos vías, online o en papel, aunque esta última opción tiene limitaciones.

Puedes generar el modelo en PDF desde la web de Hacienda, imprimirlo y llevarlo a tu banco o entidad colaboradora para hacer el ingreso, si corresponde. También puedes entregarlo directamente en una Delegación de la Agencia Tributaria.

A continuación tienes una guía paso a paso para rellenar el modelo 131 correctamente si tributas por estimación objetiva (módulos).

El primer paso es introducir tus datos correctamente.

En este apartado se rellenan los siguientes campos:

Aquí se resumen y calculan los importes derivados de tu actividad económica. Las casillas pueden variar ligeramente cada año, pero normalmente incluyen: rendimiento neto previo, reducciones aplicables, rendimiento neto reducido, cuota a ingresar, retenciones soportadas y resultado.

Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales

Como su propio nombre indica, solo debes rellenarlo si te dedicas a una actividad económica que tribute según el método de estimación objetiva y que sea distinta de las agrícolas, ganaderas y forestales.

En el modelo 131, el apartado de Total Liquidación muestra el resultado final que el autónomo debe ingresar (o que puede resultar en 0, si no hay cuota a pagar). Este apartado recoge y resume todos los cálculos anteriores, tanto de actividades empresariales como de actividades agrícolas, ganaderas, forestales o pesqueras.

Es el resultado final de la liquidación del modelo y corresponde con la cifra que aparece en la casilla 15, que se debe trasladar a la clave “I” del apartado Ingreso. Si el importe es positivo, puedes elegir efectuar el pago en efectivo, mediante ingreso bancario, tarjeta o Bizum, o domiciliación bancaria. Además, puedes solicitar aplazamiento de la deuda.

Si el importe de la casilla 15 es negativo y el modelo 131 se refiere a los trimestres T1, T2 o T3, puedes elegir la opción “A deducir”, de forma que el importe resultante de esta declaración puede ser restado de los importes positivos que resulten en cualquier otro trimestre del mismo ejercicio.

Cuando se produzca la misma situación que en el apartado anterior, pero en el cuarto trimestre del ejercicio, en vez de “A deducir”, debes marcar la casilla “Negativa” para solicitar la devolución de dicho importe.

Una declaración complementaria se utiliza cuando necesitas corregir o completar una presentación anterior del mismo modelo, correspondiente al mismo período y ejercicio fiscal, porque detectes que falta información o hubo un error.

Debes marcar la casilla de “Declaración complementaria” en el formulario, indicando el número de justificante de la declaración anterior (si lo tienes) y presentar el modelo corrigiendo los datos erróneos. Si el resultado final cambia, puede que debas ingresar una cantidad adicional.

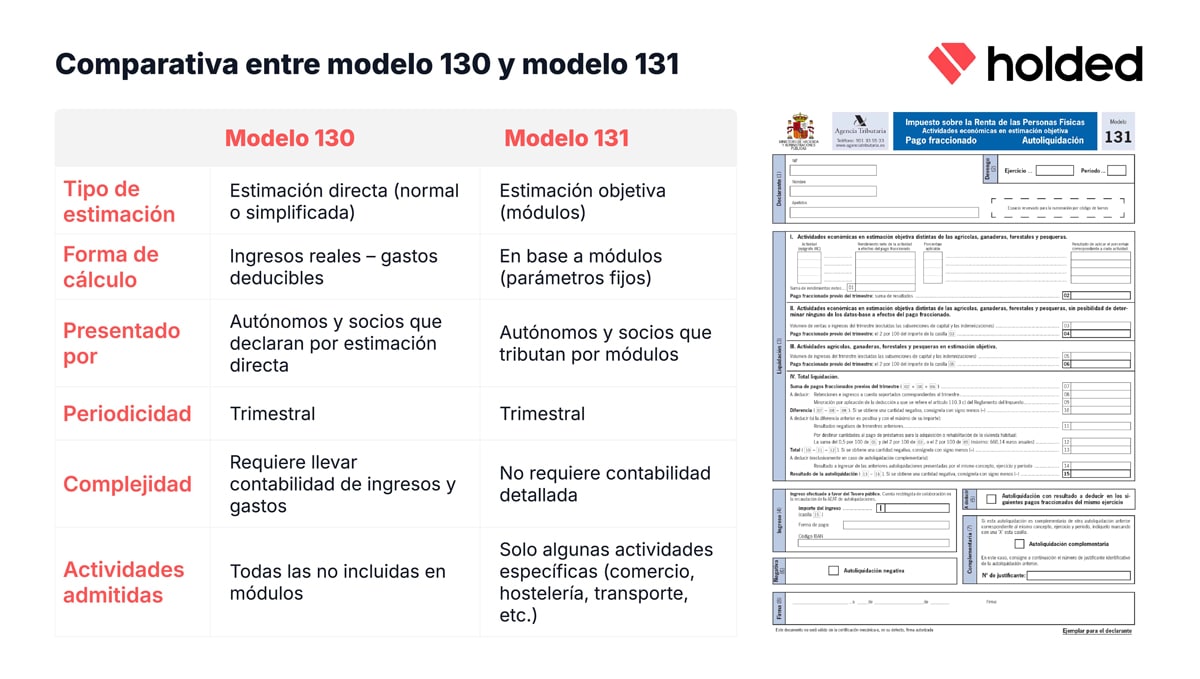

Aunque ambos modelos, el modelo 130 y el 131, están destinados a cumplir con la misma obligación fiscal, hay diferencias clave en cuanto a la forma en que se presentan, los tipos de contribuyentes que deben utilizarlos y el sistema de estimación de los ingresos que emplean. A continuación te explicamos las diferencias principales:

Los ingresos estimados se calculan según los módulos aplicables a tu actividad (por ejemplo, número de empleados, metros del local, consumo eléctrico, etc.). No tienes que declarar cada ingreso factura por factura, ya que no se incluyen gastos reales, sino reducciones estándar ya determinadas por la Agencia Tributaria.

Si trabajas con clientes que te practican retención en tus facturas (por ejemplo, empresas), puedes incluir esas retenciones en el apartado correspondiente para que se resten del importe a pagar.

El modelo 131 no exige detallar estos ingresos uno por uno, ya que Hacienda los presupone mediante los módulos establecidos según tu epígrafe IAE, debes tener claro que todas las actividades económicas deben estar correctamente declaradas y dadas de alta en Hacienda.

Se refiere a los costes necesarios para el desarrollo de tu actividad económica, que Hacienda ya ha considerado de forma estándar en los índices y módulos aplicables a cada epígrafe del IAE No necesitas justificar cada gasto con facturas, pero es recomendable conservarlas como respaldo.

Recuerda que no puedes deducir ningún gasto que no esté previsto dentro del cálculo del rendimiento por módulos, aunque lo tengas documentado; si tienes muchos gastos reales, puede que te interese renunciar al régimen de módulos y pasar al régimen de estimación directa, donde sí puedes deducir todos tus gastos reales y tener mayor control.

Mientras el modelo 131 gestiona tus pagos a cuenta como autónomo en módulos, el ecosistema del IRPF incluye otros modelos clave con los que es probable que te cruces. Comprender su función te dará una visión global de tus obligaciones y te ayudará a organizar tu calendario fiscal sin sobresaltos.

Dominar estas diferencias te permitirá no solo cumplir con el modelo 131, sino también anticiparte a otras obligaciones y entender el flujo completo de tus impuestos trimestrales.

Sí, se puede modificar un modelo 131 ya presentado mediante la presentación de una declaración complementaria o sustitutiva, dependiendo del tipo de error o modificación que necesites realizar.

Si lo presentas antes de que Hacienda te lo reclame, se aplicará un recargo del 1% fijo + 1% adicional por cada mes completo de retraso (hasta los 12 meses); mientras que a partir del 13.º mes, el recargo será del 15% + intereses de demora.En el momento en el que Hacienda te envía un requerimiento se inicia un procedimiento sancionador. Las sanciones parten de 150€ y pueden llegar a ser importantes si el perjuicio económico generado a Hacienda es alto.Si el resultado de la declaración es 0 o negativo, también debes presentar el modelo en plazo o corres el riesgo de ser sancionado, aunque en este caso el importe suele ser menor (por ejemplo, sanción de 100 € que puede reducirse por pronto pago).

Si no puedes abonar la cantidad que te corresponde, puedes solicitar el aplazamiento a través de la Sede Electrónica de la AEAT, siempre y cuando cumplas con ciertos criterios establecidos por Hacienda. En función del importe, el plazo de pago puede extenderse a 6, 12 o más meses.Recuerda que el aplazamiento es solo para el pago, no para la presentación del modelo 131, que debe hacerse dentro del plazo establecido.