El modelo 347 obliga a declarar clientes y proveedores con los que has superado 3.005,06 € al año. Descubre cuándo presentarlo en 2026 y qué operaciones entran.

El modelo 347 es una declaración informativa anual que presentan empresarios y profesionales con clientes o proveedores con los que han facturado más de 3.005,06 € (IVA incluido) durante el año. No se paga nada con este modelo: sirve a Hacienda para cruzar datos y detectar incoherencias entre lo que declara cada parte.

Para el ejercicio 2025, el plazo de presentación va del 1 de febrero al 2 de marzo de 2026. Si las cifras que declaras no coinciden con las de tu cliente o proveedor, lo normal es recibir un requerimiento; de ahí que convenga cuadrar datos antes de enviar la declaración. Tienes toda la normativa en la sede electrónica de la AEAT.

Si llevas tu facturación con un software de facturación como Holded, el 347 sale prácticamente hecho: solo revisas, ajustas los importes trimestrales y presentas.

{{banner-contabilidad-1}}

El modelo 347 es la Declaración anual de operaciones con terceras personas. En él declaras, uno a uno, los clientes y proveedores con los que has superado los 3.005,06 € (IVA incluido) en el conjunto del año. Se presenta una vez al año y recoge los datos del ejercicio anterior.

Importante: el límite se mira por contraparte y por año, no por factura. Da igual que hagas una única operación de 4.000 € o diez facturas de 400 € con el mismo cliente: si la suma anual supera 3.005,06 €, esa contraparte entra en el 347.

Hacienda usa esta información para cruzarla con la que declara tu cliente o proveedor. Si tu factura de 6.000 € no aparece en el 347 del otro, o aparece por un importe distinto, el cruce salta y puede abrirse una comprobación.

Te interesa: si gestionas varios modelos tributarios, te puede interesar esta guía sobre los modelos fiscales del autónomo.

El modelo 347 deben presentarlo todas las personas físicas (autónomos) y jurídicas (sociedades), públicas o privadas, que desarrollen actividades empresariales o profesionales y que, de acuerdo con el artículo 93 de la Ley General Tributaria, tengan la obligación de presentar una declaración anual relativa a sus operaciones con terceras personas.

Este modelo lo presentan tanto proveedores como clientes, de forma que la Administración pueda validar que la información declarada sea correcta.

También estarán obligadas a presentar el modelo 347 las asociaciones, sociedades, colegios profesionales y otras entidades que realicen cobros por cuenta de sus socios, asociados o colegiados, de honorarios profesionales o de derechos derivados de la propiedad intelectual.

Por el contrario, no están obligados:

Entran todas las entregas de bienes y prestaciones de servicios, sean habituales u ocasionales, realizadas con una misma persona o entidad, siempre que el total anual supere 3.005,06 € (IVA incluido).

Las operaciones se consignan desglosadas por trimestre (1T, 2T, 3T, 4T), salvo para arrendamientos de locales de negocio y para quienes lleven libros registro a través de la sede electrónica (SII), que no presentan el 347.

No se incluyen en esta declaración:

La presentación de la declaración anual de operaciones con terceras personas, es decir, el modelo 347, se realizará durante el mes de febrero de cada año y tendrá en cuenta las operaciones realizadas durante el año natural anterior. En 2027, el 28 de febrero será domingo, por lo que el plazo de presentación se extenderá hasta el 1 de marzo, el siguiente día hábil.

Si presentas fuera de plazo sin requerimiento previo, se aplican recargos; si ha mediado un requerimiento por parte de la Agencia Tributaria, tendrás que hacer frente a una sanción.

El modelo 347 se divide en varias páginas. La mayoría de campos los rellena automáticamente el software de contabilidad, pero conviene saber qué vas a firmar:

Cuando comiences a rellenar el modelo 347 verás que cada una de las operaciones que registres debe quedar identificada mediante una clave de operación de la A a la G. Se trata de la tipificación que propone Hacienda a la hora de distinguir las actividades que refleja esta declaración.

Ten en cuenta que, en el caso de los autónomos, solamente se utilizan las claves A y B, que se refieren respectivamente a la compra y la venta de bienes y servicios por un importe que supere los 3.005,06 euros.

La hoja-resumen debe rellenarse con los datos de contacto e identificación de la persona declarante, incluidos los datos relativos a su domicilio fiscal. Cuando se trate de un menor de 14 años, deberá rellenarse también la Casilla “NIF representante” con los datos de su representante legal (padre, madre o tutor).

En “Ejercicio y modalidad de presentación” se consignará el año en el que se produjeron las operaciones.

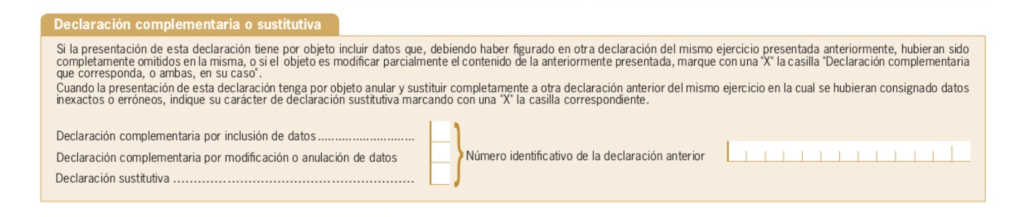

Si se está presentando una “declaración complementaria o sustitutiva”, habrá que marcar la casilla correspondiente:

En cualquiera de las tres opciones habrá que especificar el número identificativo de 13 dígitos correspondiente a la declaración anterior.

En este apartado, como su nombre indica, se incluirá el resumen de los datos respondiendo a la información requerida en cada casilla:

Si cuentas con un programa como Holded, todos estos datos aparecerán automáticamente en la hoja-resumen del modelo 347, de acuerdo con la información que hayas ido introduciendo a lo largo del año. Para ello, habrás tenido que seleccionar este modelo en la lista disponible en la plataforma.

En Holded Academy puedes ver cómo trabajar con los modelos de impuestos incluidos en Holded.

En las páginas interiores del modelo 347 habrá que ir desglosando la información relativa a las operaciones que se hayan realizado con terceras personas durante el año que se quiere declarar, cuando hayan superado, en su totalidad, los 3005,06 euros.

En la segunda página, se deberán incluir los datos de las personas físicas o jurídicas con las que se hayan realizado esas operaciones.

Datos identificativos del declarante y del declarado

Tendrás que introducir de nuevo los datos identificativos del declarante (NIF y ejercicio) y la información de los clientes o proveedores (NIF del proveedor -o del representante, si el proveedor es menor-, nombre o razón fiscal, dos primeros dígitos del código postal para indicar la provincia y país, únicamente si el profesional no es español ni opera en España).

En esta página se incluirán los datos relacionados con las operaciones relacionadas con los alquileres de locales de negocio por un importe superior a los 3.005.06 euros.

En la parte de arriba de la tercera página del modelo, habrá que rellenar de nuevo los datos de la persona declarante. A continuación, se rellenará cada apartado con la información referente a los alquileres de locales de negocio, siempre que el importe anual sea superior a 3.005,06 euros:

Para la presentación del modelo 347 (o su consulta) se puede acceder por vía telemática a través de la página web de la Agencia Tributaria.

Si eliges la opción online, el primer paso es acceder al portal web de la AEAT. Una vez dentro, el camino más fácil para encontrar dónde presentar el modelo es usar el buscador. Anota ‘Modelo 347’ y haz clic en la primera opción que te aparezca en los resultados de la búsqueda.

Deberás identificarte como persona física para poder presentar la declaración anual de operaciones.

A continuación, se detallan las formas de identificarse dentro de la página de la AEAT.

Solo podrán utilizar este sistema las personas físicas que no tengan la obligación de utilizar la firma electrónica avanzada o un certificado electrónico.

Para utilizar este sistema, hay que solicitar antes el registro por Internet con el NIF o el NIE, el código de la carta de invitación al sistema, el número de cuenta corriente y el número de móvil. También puede obtenerse en la Administración o Delegación de la Agencia Tributaria.

Una vez presentado el modelo 347, se generará un recibo de presentación y un código seguro de verificación de 16 caracteres que debe conservarse como justificante de la presentación.

Este sistema es obligatorio para las grandes empresas o grandes contribuyentes. También deberán presentar el modelo 347 usando un certificado electrónico, las Administraciones Públicas, sociedades anónimas o limitadas, o cualquier otro tipo de entidad que no pueda presentarlo de otra manera.

Aunque el modelo 347 es una declaración informativa, es decir, no implica el abono de impuestos, su presentación es obligatoria y no hacerla, hacerla fuera de plazo o con información errónea, puede conllevar sanciones económicas y suponer el inicio de una inspección al negocio si los datos no son correctos. Por eso es importante que la información que aporta el declarante y el proveedor coincida.

Para ello, deben recopilarse trimestralmente todas las operaciones que se realicen con un mismo proveedor o empresa y que sumen más de 3.005,06 euros. Esta recopilación de datos puede automatizarse con programas como Holded, de manera que se ahorra mucho tiempo y se agiliza la presentación de este modelo.

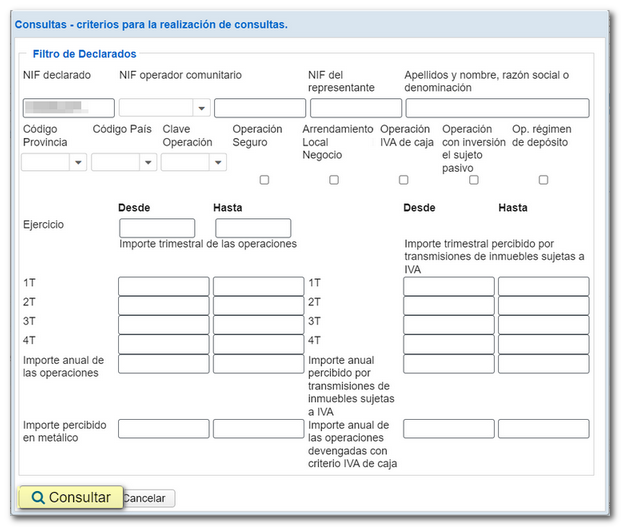

La Agencia Tributaria te permite presentar el 347 con un fichero o mediante formulario. En caso de elegir la opción de formulario, tendrás que rellenar los datos personales del declarante (NIF, apellidos y nombre, teléfono, etc.) y, después, podrás proceder a anotar los registros y el resto de la información solicitada.

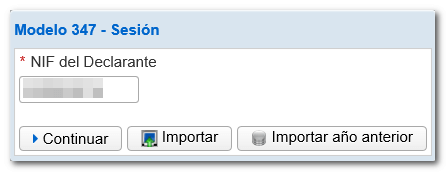

Si eliges la opción de fichero, se te abrirá una ventana donde aparece el botón ‘Importar’, que puedes clicar para proceder a subir tu archivo.

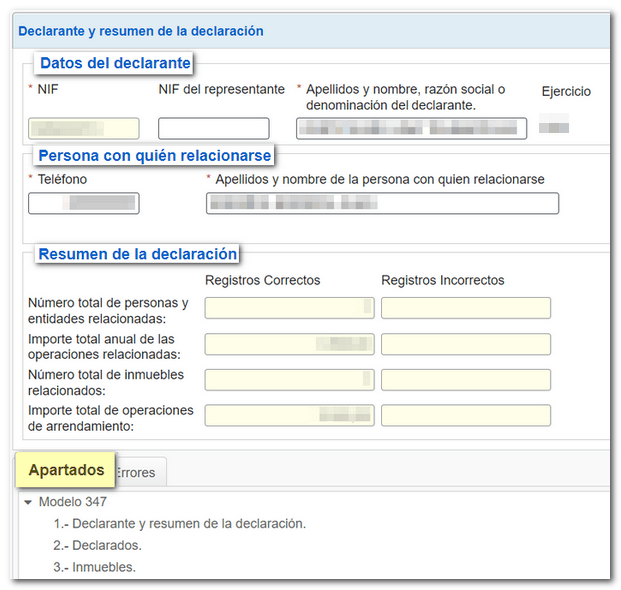

El siguiente paso, tras importar el fichero, sería revisar el resumen de los datos importados. Deberás revisar, cambiar o validar los campos subidos.

Una vez terminado, puedes ir a la pestaña “Apartados” y luego entrar en “Declarados”. Así podrás verificar si están bien los datos de todos los clientes y proveedores. Haciendo clic en cada uno, tienes la opción de revisar los importes y otros detalles.

Al finalizar el proceso, solo te quedará hacer clic en ‘Firmar y Enviar’. Con esto ya tendrás presentado tu modelo 347 en la Agencia Tributaria.

La mayoría de los errores que llevan a requerimiento tienen el mismo origen: los datos de cada parte no cuadran. Estos son los fallos que más aparecen:

Si después de presentar el 347 detectas un error o recibes una factura que deberías haber incluido, tienes dos opciones dependiendo de qué quieras cambiar:

Declaración complementaria. Se usa cuando quieres añadir operaciones u omisiones que no estaban en la original. Se presenta indicando el número de justificante de la anterior y recoge únicamente los datos nuevos.

Declaración sustitutiva. Se usa cuando necesitas anular y reemplazar la declaración anterior en su totalidad. La nueva sustituye a la primera y pasa a ser la válida a todos los efectos.

Si la rectificación se hace antes de que Hacienda te notifique, la sanción suele reducirse o desaparecer. Si ya ha llegado requerimiento, la complementaria no evita la multa, pero sí limita su importe.

Hacienda cruza cada operación declarada contigo con la que haya declarado la otra parte. Si los importes o los trimestres no coinciden, se genera una discrepancia y suele salir requerimiento para una de las dos partes, o para ambas.

Qué hacer antes de presentar:

Qué hacer si ya ha llegado requerimiento:

El 347 no es el único modelo informativo que cruza datos con terceros. Para evitar duplicidades conviene tener claro qué hace cada uno:

La ley general tributaria (art. 198 y 199 LGT) regula las infracciones por no presentar en plazo declaraciones informativas o hacerlo de forma incorrecta. En el 347 los importes habituales son:

Si presentas voluntariamente antes de que llegue requerimiento, la sanción se reduce a la mitad. Si pagas en plazo y no recurres, la reducción final aplicable puede llegar al 40 %.

Revisa estos diez puntos antes de firmar:

Te interesa: si operas con clientes o proveedores de la UE, consulta nuestro artículo sobre el modelo 369 para operaciones intracomunitarias.

{{banner-contabilidad-1}}

A continuación compartimos algunas preguntas frecuentes sobre el modelo 347. Te ayudarán a clarificar algunas dudas que puedas tener.

Se puede presentar tanto de forma presencial como telemática. En caso de realizar el trámite online, se puede presentar el modelo mediante formulario o mediante fichero. En cuanto a formatos de ficheros compatibles, se debe presentar en un fichero TXT, es decir, de texto plano.

Sí, es posible presentar una declaración complementaria o sustitutiva. De esta forma, se pueden realizar modificaciones sobre el modelo presentado, con el objeto de subsanar el error. Estas declaraciones deben presentarse en el plazo propio del modelo, durante el mes de febrero del año correspondiente.

Puesto que la finalidad del modelo 347 es, precisamente, el cruce de los datos presentados entre las distintas empresas, una buena práctica para asegurar la corrección de los datos y evitar tener que presentar declaraciones rectificativas posteriores es enviar una comunicación previa a los clientes y proveedores que vayan a figurar en tu modelo 347.

De esta forma, es posible cotejar los datos antes de la presentación del modelo, detectando posibles descuadres y evitando rectificaciones posteriores.

No presentar el modelo 347 dentro del plazo supone una sanción de 20 euros por cada dato no declarado, con un mínimo de 300 € y un máximo de 20.000 €. Si lo presentas antes de que Hacienda te lo requiera, el importe de la multa se reduce a la mitad.

Sí. Cuando una operación supera los 3.005,06 euros, tienes que declararla con el IVA incluido. La única excepción son las operaciones exentas de este impuesto.

La Agencia Tributaria cruza los datos entre clientes y proveedores. Si los importes no cuadran, puede abrir una comprobación. Para evitarlo, manda una carta de contraste a tus clientes y proveedores antes de presentar el modelo.

No. Las operaciones sujetas a retención ya se informan en los modelos 190 o 180, por lo que no entran en el 347 ni para quien emite ni para quien paga.

Sí, cuando adquiere bienes o servicios por más de 3.005,06 € al año de un mismo proveedor. No se incluyen los suministros (agua, luz, gas) prestados a las comunidades para su uso común.