Plantilla de conciliación bancaria en Excel gratuita 2026

Descarga gratis nuestra plantilla de conciliación bancaria en Excel. Compara el saldo de tu banco con el de tus libros, detecta diferencias al instante y aprende a rellenarla paso a paso.

¿Alguna vez has cuadrado los números al final del mes y el saldo de tu banco no coincide con lo que tienes anotado en tu contabilidad? No estás solo. Es uno de los quebraderos de cabeza más frecuentes entre autónomos y responsables financieros de pequeñas y medianas empresas: algo no cuadra, pero no sabes exactamente qué ni dónde.

Eso es precisamente lo que resuelve la conciliación bancaria: el proceso de comparar los movimientos registrados en tus libros contables con los que recoge el extracto de tu banco, identificar las diferencias y corregirlas antes de que se conviertan en un problema mayor.

La buena noticia es que no necesitas ser contable de profesión para hacerlo. Con una plantilla de Excel bien estructurada puedes realizarla de forma ordenada y sin errores. Por eso hemos preparado una plantilla gratuita que puedes descargar y empezar a usar hoy mismo.

En este artículo te explicamos qué es la conciliación bancaria, para qué sirve, cómo funciona la plantilla de Holded y cómo rellenarla paso a paso.

¿Qué es la conciliación bancaria?

La conciliación bancaria es el procedimiento contable mediante el cual se comparan, punto por punto, los movimientos de la cuenta bancaria de una empresa (reflejados en el extracto del banco) con los registros del libro de bancos o libro auxiliar de la empresa.

El objetivo no es que ambos saldos sean idénticos en todo momento —de hecho, es normal que no lo sean en una fecha concreta—, sino identificar y justificar las diferencias existentes entre uno y otro. Esas diferencias suelen tener una explicación lógica: un cheque emitido que todavía no ha sido cobrado, un depósito en tránsito que el banco aún no ha procesado, o un error de registro en alguno de los dos lados.

Cuando la conciliación termina con ambos saldos ajustados igualados, se puede confirmar que los registros contables reflejan la realidad financiera de la empresa.

¿Por qué es importante hacer la conciliación bancaria?

Hacer la conciliación bancaria de forma regular —como mínimo una vez al mes— aporta varios beneficios concretos:

- Detecta errores contables antes de que se acumulen y compliquen la revisión posterior.

- Identifica cargos no autorizados o fraudulentos en la cuenta bancaria que de otro modo pasarían desapercibidos.

- Garantiza la fiabilidad de los estados financieros, algo imprescindible si trabajas con un asesor o si la empresa tiene obligación de presentar cuentas.

- Facilita la gestión de la tesorería, ya que permite conocer con exactitud el saldo real disponible en cada momento.

- Ayuda a cumplir con las obligaciones fiscales correctamente, porque los impuestos se calculan sobre datos contables que deben estar saneados.

¿Cuándo hay que hacer la conciliación bancaria?

La frecuencia ideal es mensual, coincidiendo con el cierre del extracto bancario. Empresas con mayor volumen de operaciones pueden necesitar hacerla de forma quincenal o incluso semanal. En cualquier caso, cuanto más regular sea el proceso, menos tiempo llevará cada vez y menor será el riesgo de acumular discrepancias difíciles de rastrear.

¿Qué diferencias pueden aparecer en una conciliación bancaria?

Es importante tener en cuenta que no todas las diferencias entre el saldo del banco y el saldo del libro indican un error. Hay diferencias que son absolutamente normales y que solo requieren documentación, no corrección. Otras, en cambio, sí requieren un ajuste contable.

Diferencias por partidas pendientes (no son errores)

Estas son las más habituales. Se producen por desfases temporales entre el momento en que se registra una operación en los libros y el momento en que el banco la refleja en el extracto:

- Depósitos en tránsito: cobros registrados en el libro de la empresa pero que el banco todavía no ha acreditado en la cuenta.

- Cheques en tránsito: cheques emitidos y contabilizados por la empresa, pero que el destinatario aún no ha cobrado (por eso no aparecen en el extracto del banco).

- Notas de crédito bancarias no registradas: abonos realizados por el banco (por ejemplo, intereses cobrados) que la empresa todavía no ha anotado en su contabilidad.

- Notas de débito bancarias no registradas: cargos del banco (comisiones, cuotas de mantenimiento) que la empresa no ha contabilizado aún.

Diferencias por errores (sí requieren corrección)

- Errores de registro de la empresa: apuntar una cantidad incorrecta, duplicar un asiento o atribuir un movimiento a la cuenta equivocada.

- Errores del banco: aunque menos frecuentes, los bancos también pueden cometer equivocaciones. Si detectas uno, debes comunicarlo a tu entidad bancaria.

Plantilla de conciliación bancaria en Excel gratuita

Hemos creado una plantilla de Excel sencilla y lista para usar que sigue el método de conciliación de dos saldos: ajusta por separado el saldo según el banco y el saldo según el libro contable, hasta llegar al mismo balance conciliado en ambos casos.

Descarga la plantilla aquíXLSX

Qué incluye la plantilla de conciliación bancaria de Holded

La plantilla está organizada en dos bloques diferenciados que reflejan los dos puntos de vista del proceso:

Bloque 1 — Balance según el banco

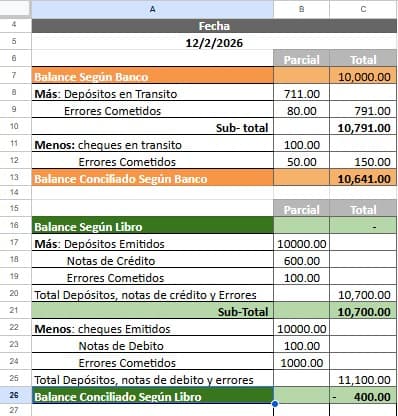

Este bloque parte del saldo inicial que figura en el extracto bancario (en el ejemplo de la plantilla, 10.000,00 €) y realiza los ajustes necesarios para llegar al balance conciliado:

- Más: depósitos en tránsito. Se suman los cobros que la empresa ya ha registrado pero el banco todavía no ha acreditado. La plantilla incluye una columna de importe parcial y calcula el subtotal automáticamente.

- Más: errores cometidos. Se añaden los errores detectados en el extracto bancario que reducen artificialmente el saldo reflejado por el banco.

- Menos: cheques en tránsito. Se restan los cheques emitidos y contabilizados que aún no han sido cobrados por el destinatario.

- Menos: errores cometidos. Se restan los errores que inflan el saldo del banco.

El resultado de todos estos ajustes es el Balance Conciliado Según Banco, que en la plantilla aparece destacado en naranja.

Bloque 2 — Balance según el libro

Este bloque parte del saldo registrado en la contabilidad interna de la empresa (en el ejemplo, 0,00 €, lo que indica que hay una diferencia significativa a investigar) y aplica los ajustes equivalentes desde el punto de vista contable:

- Más: depósitos emitidos. Cobros registrados por la empresa.

- Más: notas de crédito. Abonos del banco no contabilizados aún (intereses, devoluciones, etc.).

- Más: errores cometidos. Correcciones de errores que infravalorarían el saldo.

- Menos: cheques emitidos. Pagos ya registrados en contabilidad.

- Menos: notas de débito. Cargos del banco no contabilizados (comisiones, cuotas).

- Menos: errores cometidos. Correcciones de errores que sobrevaloran el saldo.

El resultado es el Balance Conciliado Según Libro, también destacado visualmente en la plantilla.

Cuando ambos balances conciliados coinciden, la conciliación bancaria está completa y correcta.

La plantilla también incluye un campo de fecha en la parte superior para identificar a qué período corresponde cada conciliación, lo que facilita el archivo y la trazabilidad.

Cómo rellenar la plantilla de conciliación bancaria paso a paso

Antes de empezar, necesitas tener a mano dos documentos: el extracto bancario del período a conciliar y el registro de movimientos de tu libro contable (puede ser un libro auxiliar de bancos, un Excel de control de tesorería, o los datos exportados de tu software de contabilidad).

Paso 1: Introduce la fecha y los saldos iniciales

Escribe en el campo de fecha el último día del período que vas a conciliar (por ejemplo, 28/02/2026). A continuación, introduce:

- En el bloque del banco: el saldo que figura al final del extracto bancario de ese período.

- En el bloque del libro: el saldo que figura en tu contabilidad interna a esa misma fecha.

Si los dos saldos no coinciden (lo habitual), no te preocupes: para eso está la conciliación.

Paso 2: Identifica y registra los depósitos en tránsito

Revisa tu libro contable y localiza todos los cobros que hayas registrado pero que no aparezcan en el extracto del banco. Son cobros reales que simplemente el banco no ha procesado todavía. Anótalos en la fila correspondiente del bloque del banco con su importe parcial.

Paso 3: Registra los cheques en tránsito

Busca en tu registro contable los cheques o pagos que hayas emitido y contabilizado, pero que el destinatario aún no haya cobrado. Aparecen en tus libros como pagados, pero el banco todavía no los ha descontado. Anótalos en la fila de cheques en tránsito del bloque del banco.

Paso 4: Incorpora las notas de crédito y débito del banco

Revisa el extracto bancario en busca de movimientos que no estén en tu contabilidad. Lo más común son:

- Abonos de intereses o devoluciones (notas de crédito): anótalos en el bloque del libro en la fila de notas de crédito.

- Cargos por comisiones o cuotas bancarias (notas de débito): anótalos en la fila correspondiente del bloque del libro.

Paso 5: Registra los errores detectados

Si durante la revisión has encontrado algún error —tanto en el extracto del banco como en tu contabilidad—, anótalo en la fila de errores cometidos del bloque correspondiente. Recuerda: los errores del banco se corrigen en el bloque del banco; los errores propios, en el bloque del libro.

Paso 6: Comprueba que los balances conciliados coinciden

Una vez hayas rellenado todos los campos, la plantilla calculará automáticamente el Balance Conciliado Según Banco y el Balance Conciliado Según Libro. Si los dos importes son iguales, la conciliación es correcta. Si no coinciden, hay alguna partida que falta registrar o un error que aún no has localizado: revisa el proceso desde el principio.

¿Cuándo tiene sentido dar el salto a un software de contabilidad?

Una plantilla de Excel es una solución perfectamente válida para autónomos y empresas con un volumen de operaciones moderado y una sola cuenta bancaria. Es gratuita, flexible y no requiere ningún software adicional.

Ahora bien, si estás buscando llevar la contabilidad de tu negocio de forma integral — facturación, gastos, impuestos, tesorería y conciliación bancaria en un único sitio —, una plataforma como Holded está diseñada exactamente para eso. Puedes conectar tu banco directamente, gestionar tus facturas y documentos, y tener siempre una visión clara y actualizada del estado financiero de tu empresa, sin saltar entre herramientas ni cuadrar números a mano al final de cada mes.

Preguntas frecuentes sobre la conciliación bancaria

Isabel Rubio

Redactora de Contenidos

Isabel Rubio es redactora de contenidos en Holded, enfocada en emprendimiento y estrategias empresariales para pymes.

Recibe cada semana lo mejor del blog en tu bandeja

Consejos de facturación, contabilidad y gestión para pymes. Únete a más de 200.000 suscriptores.

Últimos artículos

Los autónomos podrán conservar su antiguo programa de facturación si ya no lo usan para emitir facturas

¿Cuándo entra en vigor la Ley Crea y Crece y qué obligaciones conlleva?

¿Cómo se calculan las retenciones en una nómina paso a paso?