Descubre qué son los modelos TC1 y TC2, sus características y funciones principales.

Dentro de los modelos que las empresas deben presentar, hoy hablaremos del TC1 y TC2. En concreto, de sus sustitutos actuales, que son el RLC y el RNT. ¿Qué son exactamente y qué se debe tener en cuenta? Vamos a ver con detalle sus funciones, qué datos se deben incluir y otros aspectos importantes.

Las empresas tienen que pagar ciertos impuestos. La presentación a Hacienda de las cifras que determinan la cantidad de impuestos a pagar se establece en ‘Modelos’. Es decir, documentos con una estructura preestablecida por esta Administración para constatar la información que presenta la empresa, certificar que es correcta y pagar los impuestos que correspondan.

Pues bien, los TC1 y TC2 son ‘Modelos’, que en este caso se envían a la Seguridad Social. Son de presentación obligatoria, e incluyen la mencionada información con respecto a las cotizaciones sociales, determinando la cantidad que tienen que pagar las empresas a este organismo público por este concepto.

Es importante destacar que aunque en el argot contable todavía se les sigue denominando TC1 y TC2, estos ‘Modelos' ya no se llaman así

Su nomenclatura oficial cambió en el año 2015, con la entrada en vigor del servicio de presentación de información Creta (ahora denominado SILTRA) en la Seguridad Social.

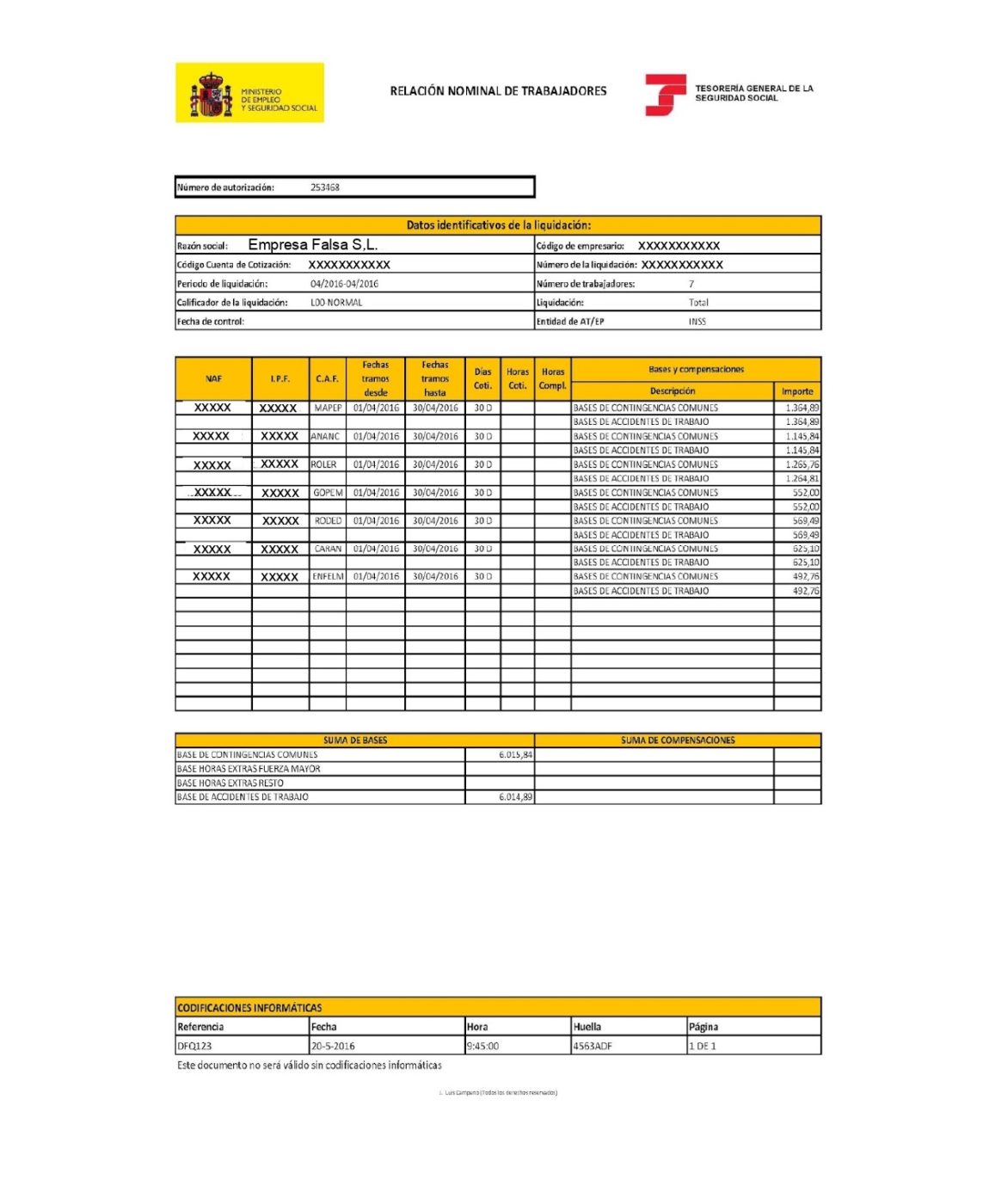

Actualmente sus nombres oficiales son ‘Relación Nominal de Trabajadores' (RNT) y ‘Relación de liquidación de cotizaciones' (RLC). Con esta nueva nomenclatura ya tenemos más pistas sobre qué contenido incluye cada uno de ellos. El TC1 hace referencia al actual RLC. Mientras que el TC2 se refiere al actual RNT.

Los modelos TC1 y TC2 son documentos oficiales de la Seguridad Social. Se utilizan para liquidar las cotizaciones sociales de los trabajadores de la empresa. Actualmente, son conocidos como RLC (Relación de Liquidación de Cotizaciones) y RNT (Relación Nominal de Trabajadores). El primero resume las cotizaciones a pagar, y el segundo las bases de cotización y los datos de cada empleado.

Los modelos RLC y RNT sirven para demostrar el cumplimiento de la empresa en relación con la Seguridad Social.

El RLC sirve como comprobante de pago realizado por la empresa a la Seguridad Social.

Con el RNT se obtienen los datos para calcular las prestaciones de la SS a la que los trabajadores tienen derecho. En otras palabras, permite contabilizar seguros sociales que corresponden al trabajador.

Para explicar qué son y en qué se diferencian los modelos TC1 y TC2 necesitamos recordar que se trata de documentos que las empresas con trabajadores tienen que presentar obligatoriamente a la Seguridad Social.

En ellos se incluye la información sobre las cuotas que las empresas tienen que pagar a esta entidad por sus empleados en las que se incluirían las aportaciones por parte de la empresa y las que son por parte del trabajador.

Vamos a contextualizar algunos conceptos para terminar entendiendo con más claridad las diferencias entre TC1 y TC2.

Estos modelos de presentación obligatoria hacen referencia a las cotizaciones sociales que pagan las empresas por sus empleados —aportaciones de la empresa y aportaciones del trabajador—. Pero, ¿qué son exactamente las cotizaciones sociales?

Son los cargos que abonan las empresas cuando contratan trabajadores, y que tienen la finalidad de que estos puedan acceder a prestaciones como:

Además de estas cotizaciones sociales, también se incluyen las cotizaciones adicionales por horas extraordinarias.

Las aportaciones empresariales oscilan entre un 32 y un 38 % de la base de cotización. Es decir, si una empresa tiene contratado a un trabajador por 1.000 € brutos al mes tendrá que abonar entre 320 y 380 € al mes a la Seguridad Social. Por otro lado, el trabajador abonará entre un 6 y 7 % de su salario bruto.

Estas cantidades e información es, precisamente, la que encontramos en los TC1 y TC2. Entendido esto, vamos a profundizar ahora en qué son, qué información contienen y en qué se diferencian.

Estos modelos muestran la cantidad total que tiene que pagar una empresa por las cotizaciones sociales de sus trabajadores. Incluyendo un listado de todos los empleados y la cantidad correspondiente que liquida por ellos, en el mes al que se refiere el Modelo.

Sería una especie de versión detallada del anterior, que ayuda a comprender las cantidades concretas que se deben abonar. Aquí encontramos las nuevas altas o bajas de la empresa para el periodo al que se refiera el TC2. Incluyendo las bases de cotización y posibles bonificaciones o deducciones a las que tenga derecho.

Sería algo así como el detalle de los cálculos que determinan las cantidades totales a abonar por la empresa, y que son las que vienen referenciadas en el TC1.

Llegados a este punto, conviene recordar la importancia de que las empresas comprueben si tienen derecho a deducciones, cuestión que aminorará las cargas sociales que debe pagar por sus trabajadores, de forma completamente legal.

Algunas de las acciones que dan derecho a deducciones en la Seguridad Social para las empresas son:

Se trata de una modalidad de contratación para que jóvenes desempleados adquieran una formación profesional en un oficio. Tiene una bonificación del 100%. Es decir, la empresa no tendría que abonar en este caso las cotizaciones que le correspondiera a la Seguridad Social. Estaría exenta.

En el caso que el empleado sea hombre, la bonificación será de 1.500€/año, mientras que en el caso de ser mujer, ascenderá a los 1.800€/año durante tres años (en ambos casos).

Tipo de contrato y circunstanciasBonificación anualSi es discapacidad severaIndefinido para menores de 45 años4.500 € hombre

5.350 € mujer5.100 hombre

5.950 mujerIndefinido para mayores de 455.700 €6.300 €Temporal menores de 45 años3.500 € hombre

4.100 € mujer4.100 € hombre

4.700 € mujerTemporal mayores de 45 años4.100 € hombre

4.700 € mujer4.700 € hombre

5.300 € mujer

Bonificación de 500 €/año si es hombre y 700 €/año si es mujer durante tres años.

Para los que hayan estado como demandantes de empleo, al menos, 12 meses de los últimos 18 desde el nuevo alta. La empresa recibe una bonificación de 108,33 €/mes si es hombre, y 125 €/mes si es mujer.

Sólo en empresas de menos de 50 trabajadores. Tienen una bonificación de 500 €/año si es hombre y 700 €/año si es mujer durante tres años.

Bonificación de 1.500 €/año si el contrato es indefinido o 600 €/año si es temporal, con un máximo de cuatro años en caso de ser indefinido. O lo que dure el contrato en el caso de temporales.

Bonificación de 600 €/año si es indefinido y 500 € en contratos temporales, durante cuatro años máximo en el caso de tratarse de indefinidos. En los temporales, mientras dure el contrato.

La presentación de los modelos RLC y RNT es fundamental para las empresas. Ambos documentos son esenciales para el correcto funcionamiento del sistema de la Seguridad Social. Con ellos, se garantiza la protección debida a los empleados, y se evitan multas o sanciones por incumplimiento.

Los modelos TC1 y TC2 actualmente han sido sustituidos por el RLCy el RNT, respectivamente. Las empresas deben presentar ambos modelos mensualmente en la Tesorería General de la Seguridad Social.

El pago de las cotizaciones debe efectuarse como máximo el último día hábil del mes siguiente al período de liquidación. Por ejemplo, los seguros sociales que se corresponden con el mes de abril deben ser abonados antes del 31 de mayo.

Si las cantidades no son correctas, se nos pasa el plazo sin subsanar el error o, directamente, no presentamos los modelos a tiempo, la Seguridad Social nos aplicará los siguientes recargos:3% si se abona tras el primer mes posterior al plazo5% si es en el segundo mes10% en el tercero20% de recargo a partir del tercer mes