Si inicias actividad empresarial, sabrás que muy probablemente tendrás que presentar antes el modelo 036. Te resolvemos todas las dudas sobre este documento.

Cuando se va a iniciar una actividad empresarial, entre los trámites fiscales que debemos realizar está la cumplimentación del modelo 036, imprescindible en la inmensa mayoría de los casos. En este artículo te explicaremos detalladamente y de una manera muy sencilla qué es el modelo 036, cuándo rellenarlo, quién debe presentarlo y cómo.

{{banner-autonomos-1}}

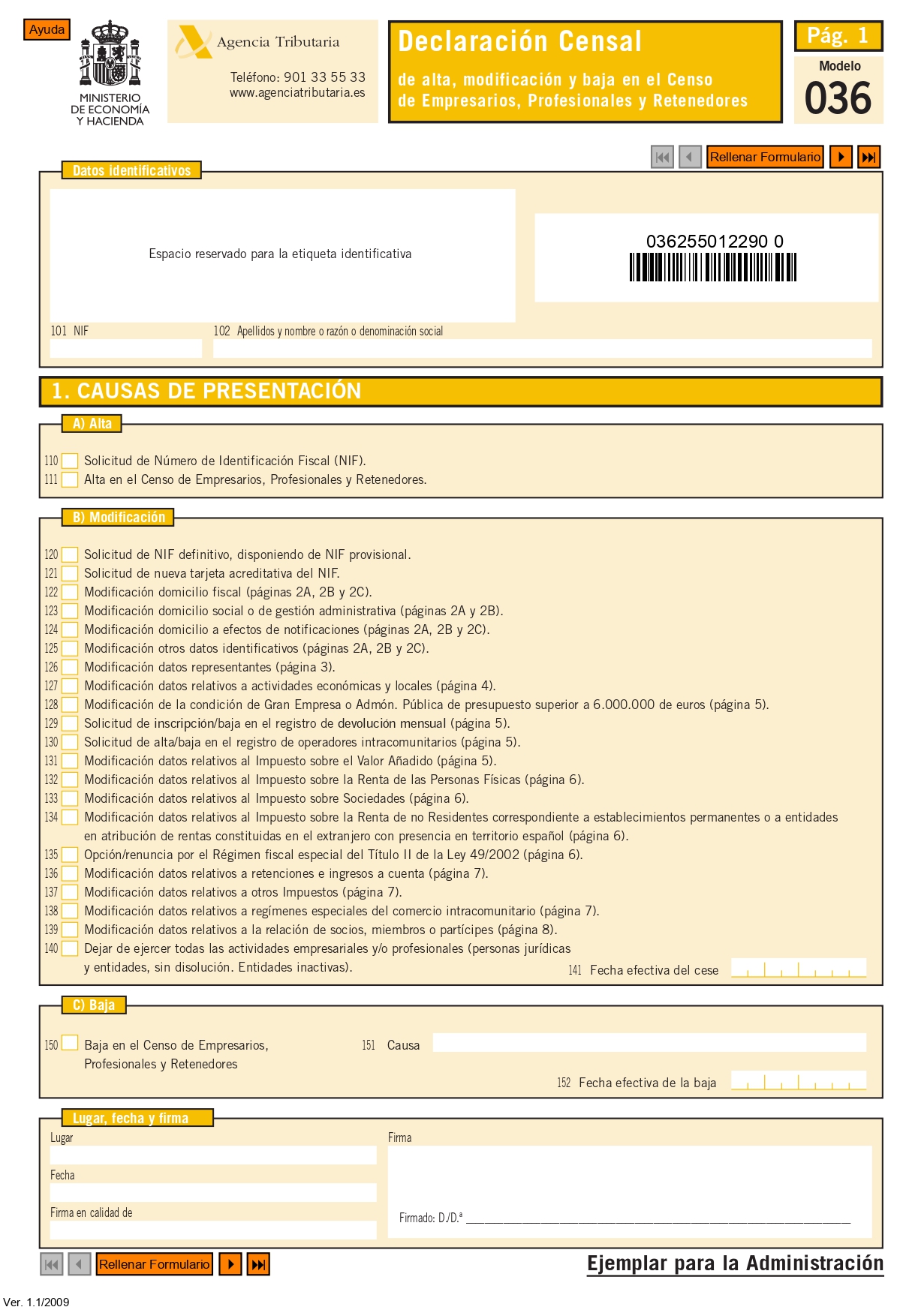

El modelo 036 es un documento de información censal sobre nuestra empresa. Los cumplimentan todas aquellas personas o entidades que realicen actividades económicas, o que abonen rentas que se encuentren sujetas a retención o ingreso a cuenta. Con él, informamos a la Agencia Tributaria de los datos correspondientes a la misma, ya esté configurada como pyme o como autónomo (es decir, persona jurídica o física).

Sirve para darte de alta en el censo de empresarios y profesionales y retenedores en régimen general y es, por así decirlo, el primer trámite imprescindible para iniciar tu etapa empresarial. Además, lo necesitas para solicitar que se te asigne un NIF (que, más allá de ser el documento personal que todo ciudadano español debe portar es, como su nombre indica, el número de identificación fiscal).

Te contamos, paso a paso, qué contiene este documento:

Como ya hemos comentado, con carácter general debe presentar el modelo 036 toda aquella persona física o jurídica que vaya a iniciar actividad económica en España. Sin él, dicha actividad económica no puede desarrollarse. Así que el cuándo es evidente: en los primeros compases de nuestro negocio o empresa debemos cumplimentar y entregar este documento. Por otro lado, ¿quiénes deben hacerlo?

Lo cierto es que ya no es necesario que te hagas esta pregunta, porque desde enero de 2025 ya no existe el modelo 037.

Según la Orden HAC/1526/2024, publicada en el BOE el 9 de enero de 2025, se suprime el modelo 037 de Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores.

A partir de ahora, todas estas gestiones deben realizarse mediante el modelo 036, que ha sido actualizado para incluir nuevas funcionalidades, como la comunicación de la titularidad real de las personas jurídicas y la solicitud de rehabilitación del número de identificación fiscal.

En esencia, dos: en persona o por vía telemática.

Pues con esta información, y una vez cumplimentado el primer documento que te habilita para ejercer tu actividad empresarial, ya puedes comenzar. Recuerda que el software de gestión de Holded cumplimenta por ti los modelos de impuestos, de manera que ese engorro que supone esta gestión podrás quitártela de en medio sin el menor esfuerzo.