Una plantilla de tesorería en Excel es la solución más accesible y práctica para empezar a ordenar tus finanzas sin necesidad de software.

Controlar el dinero que entra y sale de tu negocio no es opcional: es la base de cualquier empresa que quiera mantenerse estable y crecer. Y, sin embargo, muchos autónomos y pymes lo van gestionando sobre la marcha, sin una herramienta clara que les permita anticiparse a los problemas. Ahí es donde entra el plan de tesorería.

En este artículo encontrarás seis plantillas de tesorería en Excel listas para descargar gratis, además de toda la información que necesitas para entender qué son, cómo usarlas y cuándo es el momento de dar el salto a una solución más automatizada.

{{banner-contabilidad-1}}

Una plantilla de tesorería es un documento preconfigurado en Excel que te permite registrar y proyectar los cobros y pagos de tu negocio a lo largo del tiempo. En lugar de empezar desde cero cada mes, tienes una estructura lista para rellenar con tus datos.

Usarla bien te permite:

El plan de tesorería es una previsión de todos los cobros y pagos que esperas tener durante un período determinado. A diferencia del resultado contable —que puede mostrar beneficios aunque no tengas liquidez—, el plan de tesorería refleja el flujo real de efectivo: cuándo entra el dinero y cuándo tienes que pagarlo.

Lo habitual es hacer una previsión mensual para un horizonte de entre tres meses y un año. Cuanto más regular sea tu negocio, más precisa será la previsión.

Si alguna de estas situaciones te resulta familiar, es señal de que necesitas ordenar tu tesorería cuanto antes:

Te interesa: 19 plantillas de Excel gratis para mejora la contabilidad de tu pyme

Independientemente del formato o el nivel de detalle, toda plantilla de tesorería bien construida tiene los mismos bloques básicos.

Es el punto de partida: el dinero que tienes en caja o en cuenta bancaria al inicio del período. A partir de aquí, todos los movimientos se calculan en cascada mes a mes.

Aquí registras todas las entradas de dinero previstas. Conviene separarlas en dos categorías:

Ten en cuenta que la fecha que importa es la del cobro real, no la de la factura. Si emites una factura el 1 de marzo con vencimiento a 60 días, ese cobro corresponde a mayo.

En el lado de los pagos, el nivel de detalle es clave. Los principales apartados son:

El resultado de restar los pagos a los cobros te da el flujo de caja del período. Sumándolo al saldo inicial obtienes el saldo final, que automáticamente se convierte en el saldo inicial del mes siguiente. Este encadenamiento es lo que hace que la plantilla sea tan útil: de un solo vistazo puedes ver cómo evoluciona tu liquidez a lo largo del año.

A continuación encontrarás seis plantillas diseñadas para distintas necesidades. Todas están en formato Excel, son totalmente personalizables y puedes empezar a usarlas de inmediato.

Pensada para trabajadores por cuenta propia con una estructura de ingresos y gastos relativamente sencilla. Incluye tres bloques de ingresos (honorarios con IVA, sin IVA y otros) y un bloque específico de obligaciones fiscales y Seguridad Social con líneas separadas para la cuota RETA mensual, los cuatro pagos del modelo 130 (IRPF trimestral) y los cuatro pagos del modelo 303 (IVA trimestral), cada uno ya situado en el mes en que toca pagarlo. El saldo inicial de cada mes se actualiza automáticamente con el saldo final del anterior. Si eres autónomo y quieres empezar a controlar tu caja sin complicarte, esta es tu plantilla.

La plantilla más completa para el seguimiento anual de una empresa. Cubre los doce meses con cuatro bloques diferenciados: ingresos, gastos, financiación y resultado. El flujo neto del período y el saldo final se calculan automáticamente cada mes, y el saldo inicial de febrero en adelante se encadena solo con el cierre del mes anterior. Ideal para pymes que quieren tener una visión de conjunto y detectar los meses de mayor tensión financiera con tiempo suficiente para reaccionar.

Cuando no necesitas una vista anual sino una gestión más operativa, esta plantilla de corto plazo es la más útil. En lugar de columnas mensuales, trabaja con cuatro semanas dentro de cada mes durante tres meses, lo que te da un nivel de detalle mucho mayor. Cada semana muestra su flujo y su subtotal mensual, y al final hay una columna de total del trimestre. Muy recomendable en momentos de liquidez ajustada, cuando hay un proyecto grande en marcha o cuando el negocio está en una fase de crecimiento acelerado.

Una de las prácticas más recomendadas en gestión de tesorería es trabajar con varios escenarios simultáneos. Esta plantilla funciona con cuatro pestañas: una por escenario (pesimista, realista y optimista) y una pestaña de resumen comparativo que se actualiza automáticamente cuando modificas cualquiera de los tres. Cada pestaña de escenario es un plan de tesorería independiente de 12 meses donde introduces tus propias estimaciones. Te ayuda a responder preguntas como: ¿qué pasa con mi liquidez en octubre si las ventas caen un 30%?, sin que la respuesta afecte a los otros escenarios.

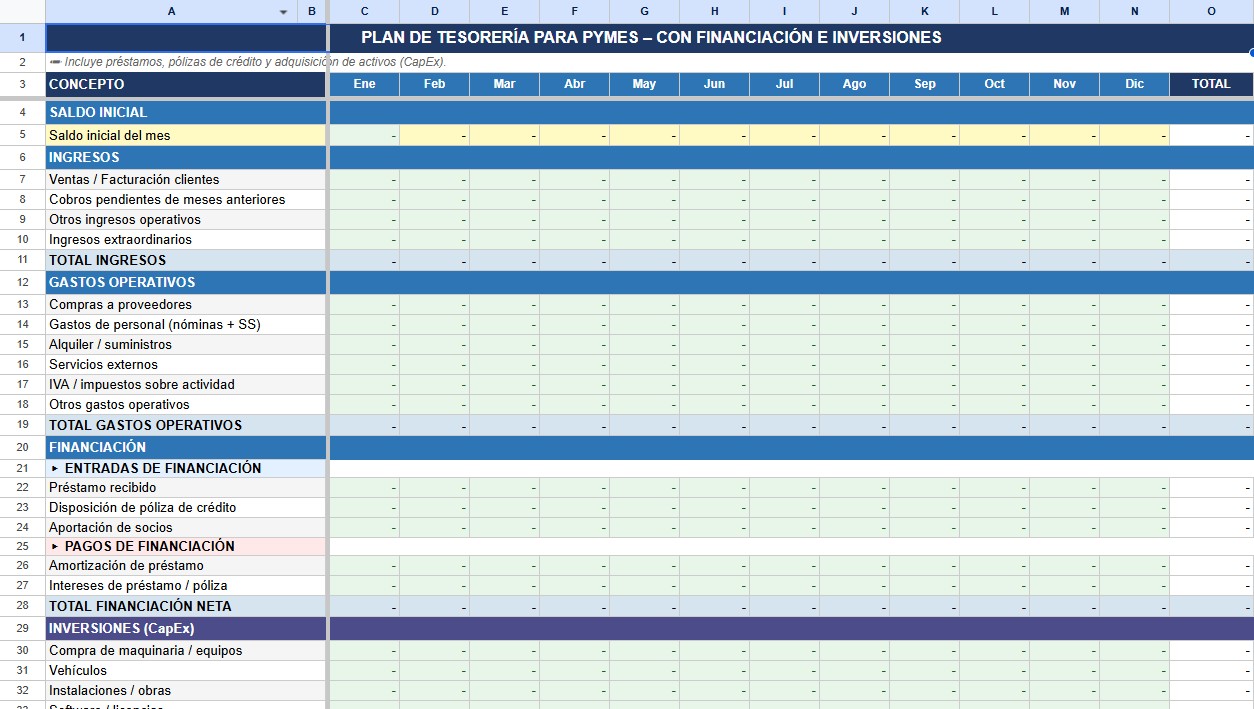

Diseñada para empresas que tienen préstamos, pólizas de crédito o que prevén hacer inversiones en activos. Además de los bloques habituales de ingresos y gastos, incluye dos bloques adicionales: uno de financiación (con líneas separadas para préstamos recibidos, disposición de póliza, aportaciones de socios, amortizaciones e intereses) y uno de inversiones o CapEx (maquinaria, vehículos, instalaciones, software). El flujo neto del mes tiene en cuenta los cuatro bloques, de modo que puedes ver de un vistazo el impacto real de una compra importante o de un préstamo en tu caja.

Complementaria al resto, esta plantilla te ayuda a verificar que los movimientos de tu banco cuadran con los que tienes registrados en contabilidad. Funciona en cuatro pasos: introduces el saldo del extracto bancario y el saldo de tus libros, luego registras los movimientos que aparecen en el banco pero no en contabilidad (y viceversa), y la plantilla calcula automáticamente el saldo conciliado y la diferencia final, que debería ser cero. Si no lo es, sabes exactamente dónde buscar. Imprescindible para cerrar el mes con las cuentas en orden.

Tener la plantilla es solo el primer paso. Lo que marca la diferencia es el hábito de usarla bien.

Una plantilla que se rellena una vez al año tiene poco valor. Lo ideal es revisarla al menos una vez al mes, ajustando las previsiones con los datos reales que vayas conociendo. Cuanto más frecuente sea la actualización, más fiable será la previsión.

Si tienes meses con más actividad que otros —por sector, por temporada o por el ciclo de tu cartera de clientes—, refléjalo en las previsiones. Una plantilla genérica que distribuye los ingresos de forma uniforme puede darte una falsa sensación de estabilidad.

Este es el error más habitual. La tesorería trabaja con cuándo se mueve el dinero, no con cuándo se emite o recibe la factura. Si tus clientes pagan a 60 días, eso tiene que estar reflejado en la previsión.

Una comisión bancaria, una suscripción anual, un gasto de envío puntual... por separado parecen irrelevantes, pero sumados mes a mes pueden suponer una desviación significativa respecto a lo previsto. Registra todo.

Las plantillas de Excel son una herramienta muy válida, especialmente para quienes están empezando o tienen una operativa sencilla. Pero tienen limitaciones claras: hay que actualizarlas manualmente, son propensas a errores humanos y no se sincronizan con tu contabilidad ni con tus cuentas bancarias.

Cuando el negocio crece, el tiempo que dedicas a mantener la hoja actualizada empieza a ser un problema en sí mismo.

Holded es un software de gestión que te permite llevar el control de tu tesorería de forma completamente automatizada. Estas son algunas de las cosas que puedes hacer:

Todo ello integrado con la facturación, la contabilidad y los gastos de tu empresa, de modo que la información financiera esté siempre actualizada y en un solo lugar.

Si quieres comprobarlo tú mismo, prueba Holded gratis durante 14 días.

{{banner-contabilidad-1}}

El presupuesto es una estimación de los ingresos y gastos previstos para un período, normalmente con criterio de devengo: registra las operaciones cuando se producen, aunque aún no se hayan cobrado o pagado. El plan de tesorería, en cambio, trabaja con el flujo de caja real: solo registra el dinero cuando efectivamente entra o sale de la cuenta. Una empresa puede tener un presupuesto equilibrado y, aun así, pasar por problemas de liquidez si sus cobros llegan tarde.

Lo ideal es revisarla mensualmente como mínimo, ajustando las previsiones con los datos reales del mes que acaba de cerrar. Si tu negocio tiene mucha variabilidad o estás en una fase de crecimiento, una revisión quincenal puede darte más control.

El flujo de caja (o cash flow) es el resultado de restar los pagos a los cobros en un período determinado: puede ser positivo o negativo. El plan de tesorería es la herramienta que permite proyectar ese flujo de caja con antelación, mes a mes, para anticiparse a posibles desequilibrios. Es decir, el plan de tesorería contiene el flujo de caja como uno de sus indicadores clave.