Montar un negocio sin un plan es como salir de viaje sin saber a dónde vas: puedes llegar a algún sitio, pero las probabilidades de acabar donde querías son bastante bajas. El plan de negocio es el documento que convierte una idea en un proyecto con estructura, números y horizonte temporal.

El problema es que la mayoría de las plantillas que circulan por internet son demasiado genéricas, están pensadas para el mercado anglosajón o resultan tan complejas que asustan antes de empezar. Por eso hemos preparado cinco plantillas de plan de negocio en Excel adaptadas a la realidad española: para autónomos que se dan de alta, startups que buscan inversión, empresas que quieren crecer y cualquiera que necesite ordenar su propuesta antes de ponerla en marcha.

{{banner-default-1}}

Un plan de negocio es un documento que describe qué hace una empresa, a quién se dirige, cómo va a operar, cómo va a captar clientes y, sobre todo, si los números tienen sentido. No es un trámite burocrático: es la herramienta que te obliga a pensar en todo lo que puede salir mal antes de que salga mal.

Dicho en términos prácticos: si no puedes explicar por escrito cómo va a ganar dinero tu negocio, cuánto necesitas para arrancarlo y cuándo vas a recuperar lo invertido, es probable que la idea todavía tenga agujeros que tapar.

Es una confusión habitual, y la distinción es importante:

La secuencia recomendada es: primero el Canvas para validar la idea y luego el plan de negocio completo para formalizar y buscar recursos. En esta colección incluimos una plantilla de análisis DAFO (Plantilla 5) como complemento natural del análisis de mercado de cualquiera de los planes.

El plan de negocio tiene dos lectores muy distintos, y conviene tenerlos en mente mientras lo escribes:

Uno de los errores más frecuentes al escribir un plan de negocio es no pensar en quién lo va a leer. Un banco y un business angel buscan cosas muy distintas en el mismo documento. Adaptar el énfasis a cada destinatario marca la diferencia entre conseguir lo que buscas o no.

Los bancos quieren saber si vas a poder devolver el préstamo. Su análisis se centra en la capacidad de generación de caja, las garantías que puedes aportar y la solidez del equipo promotor. Lo que más les importa: la cuenta de resultados previsional, el plan de tesorería y el punto de equilibrio. Cuanto más conservadoras y justificadas sean tus proyecciones, más credibilidad tendrás.

Las Líneas ICO son préstamos mediados por bancos comerciales con condiciones especialmente favorables para autónomos y pymes. Puedes consultar las vigentes en ico.es.

Un inversor privado no presta dinero: compra parte de tu empresa. Lo que le preocupa es el potencial de crecimiento, la escalabilidad del modelo y cuándo y cómo va a recuperar (y multiplicar) su inversión. El resumen ejecutivo, el tamaño de mercado, la tracción actual y el equipo son los apartados que leen primero, a menudo antes de mirar los números.

Las subvenciones públicas tienen criterios propios que varían según la convocatoria. ENISA (Empresa Nacional de Innovación) ofrece préstamos participativos para startups y pymes innovadoras con tipos de interés vinculados al resultado. Las ayudas autonómicas suelen valorar el impacto territorial, la creación de empleo y el grado de innovación. En todos los casos, la forma jurídica adoptada y el cumplimiento de los requisitos formales son tan importantes como el contenido del plan.

Cuando el plan se dirige a un socio potencial, el foco está en la coherencia del proyecto, la complementariedad de los roles y la claridad sobre cómo se va a tomar decisiones. La sección del equipo promotor y la estructura organizativa son las más relevantes aquí.

Antes de compartir el plan con nadie, léelo tú como si fueras un escéptico. ¿Las proyecciones de ventas son realistas? ¿Has incluido tu propio sueldo como gasto? ¿El punto de equilibrio es alcanzable en el tiempo que te has marcado? El valor real del plan de negocio está en las preguntas que te obliga a responder.

No existe un formato único, pero sí una estructura que se ha consolidado como estándar porque responde a las preguntas que cualquier lector razonable va a hacerse. Aquí te explicamos cada bloque y qué debe contener.

Va primero pero se escribe al final. Es el único apartado que todos los lectores leerán completo, así que tiene que poder mantenerse solo: quién eres, qué haces, para quién, por qué es diferente, cuánto necesitas y para qué. No debería superar una página.

Aquí defines con precisión a qué se dedica la empresa, qué problema resuelve y por qué tu solución es mejor o diferente a lo que ya existe. La propuesta de valor no es un eslogan: es una explicación concreta de por qué un cliente debería elegirte a ti y no a la competencia.

El análisis PEST examina los factores Políticos, Económicos, Sociales y Tecnológicos que pueden afectar al negocio. No se trata de hacer un informe académico, sino de identificar los dos o tres factores externos que más van a condicionar tu actividad en los próximos años.

Identifica quiénes son tus competidores directos e indirectos, qué ofrecen, a qué precio y cuál es su posicionamiento. El objetivo no es demostrar que no tienes competencia (eso sería preocupante), sino mostrar que la conoces y que tienes una estrategia para diferenciarte.

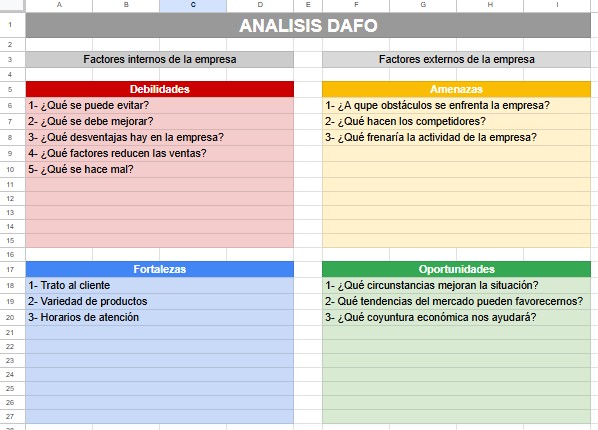

El DAFO (Debilidades, Amenazas, Fortalezas, Oportunidades) es la herramienta de síntesis del análisis de mercado. Combina los factores internos del negocio con los externos del entorno. En esta colección incluimos una plantilla dedicada (Plantilla 5) para completarlo de forma estructurada antes de volcarlo en el plan.

Describe cómo se produce o entrega lo que vendes: el proceso paso a paso, los recursos necesarios, los proveedores clave y la localización de la actividad. Es la sección que demuestra que sabes cómo funciona el negocio por dentro, no solo cómo venderlo.

Quién hace qué, cuántas personas hacen falta para arrancar y cuáles son las necesidades de contratación a doce meses. En etapas tempranas, los inversores le dan mucho peso a esta sección: el equipo equivocado puede hundir una buena idea, y el equipo adecuado puede salvar una idea mediocre.

La elección de la forma jurídica tiene implicaciones fiscales, de responsabilidad y de imagen. En España, las opciones más habituales para emprendedores son el autónomo (sin separación de patrimonio personal y profesional), la Sociedad Limitada (SL, con capital mínimo de 1 € desde la reforma de 2023) y, para proyectos con vocación de escala rápida, la Sociedad Anónima (SA). También hay que considerar licencias, permisos específicos del sector y la protección de la marca o patente si procede.

¿A qué segmento te diriges? ¿Cómo quieres que te perciban? ¿Qué mensaje vas a comunicar? El posicionamiento define el tono de todas las decisiones de marketing posteriores.

Dónde y cómo compran tus clientes, y cómo vas a estar presente en esos puntos de contacto. Un canal directo (tu propio equipo comercial o tu tienda online) tiene márgenes mayores pero requiere más inversión; un canal indirecto (distribuidores, marketplaces, agentes) escala más rápido pero cede margen.

El precio no es solo una cifra: es un mensaje de posicionamiento. Explica cómo has llegado a tu precio (coste más margen, precio de mercado, valor percibido) y cómo te comparas con la competencia. Incluye también la política de descuentos y las condiciones de pago.

Todo lo que necesitas antes de facturar el primer euro: equipos, obra o adaptación del local, licencias, gastos de constitución, fondo de maniobra. Este último es especialmente importante y frecuentemente infravalorado: es el dinero que necesitas para pagar gastos mientras esperas que entren los primeros cobros.

De dónde viene el dinero para financiar esa inversión: capital propio, préstamo bancario, financiación pública (ICO, ENISA), inversores privados o una combinación de varios. La regla general es que la inversión a largo plazo (inmovilizado) debe financiarse con recursos a largo plazo, y el circulante con recursos a corto.

Es la parte más difícil y la más cuestionada. Las proyecciones deben estar basadas en supuestos explícitos y defendibles: cuántos clientes puedes captar por canal, a qué precio y con qué tasa de conversión. Un escenario conservador, uno central y uno optimista es la estructura más robusta para presentar a un inversor o banco.

La PyG previsional muestra si el negocio es económicamente viable: si los ingresos esperados cubren los costes y generan un beneficio suficiente. Debe contemplar al menos tres años y reflejar la evolución esperada de márgenes a medida que el negocio escala.

La tesorería responde a una pregunta diferente a la PyG: ¿habrá dinero en la cuenta cuando haya que pagar? Un negocio puede ser rentable en su cuenta de resultados y al mismo tiempo tener problemas de liquidez si cobra a 60 días y paga a 30. El plan de tesorería anticipa esas tensiones.

El punto de equilibrio (breakeven) es el volumen de ventas a partir del cual el negocio deja de perder dinero. Se calcula dividiendo los costes fijos totales entre el margen de contribución por unidad (precio de venta menos coste variable unitario). Saber cuántas unidades o cuántos euros de facturación necesitas para cubrir costes es el dato más básico que cualquier emprendedor debe tener claro.

Las cuatro plantillas principales están pensadas para distintos perfiles y momentos, y la quinta (análisis DAFO) es un complemento transversal que puedes usar con cualquiera de ellas. Todas están en el mismo archivo Excel, cada una en su propia pestaña.

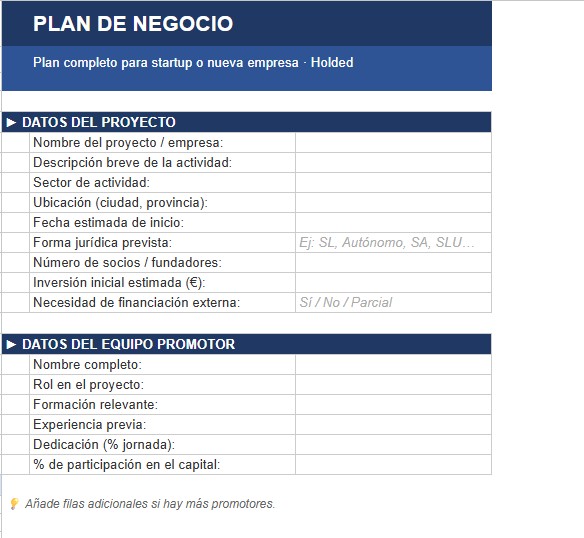

La más completa de la colección. Está organizada en cinco pestañas encadenadas que cubren todo el ciclo del plan:

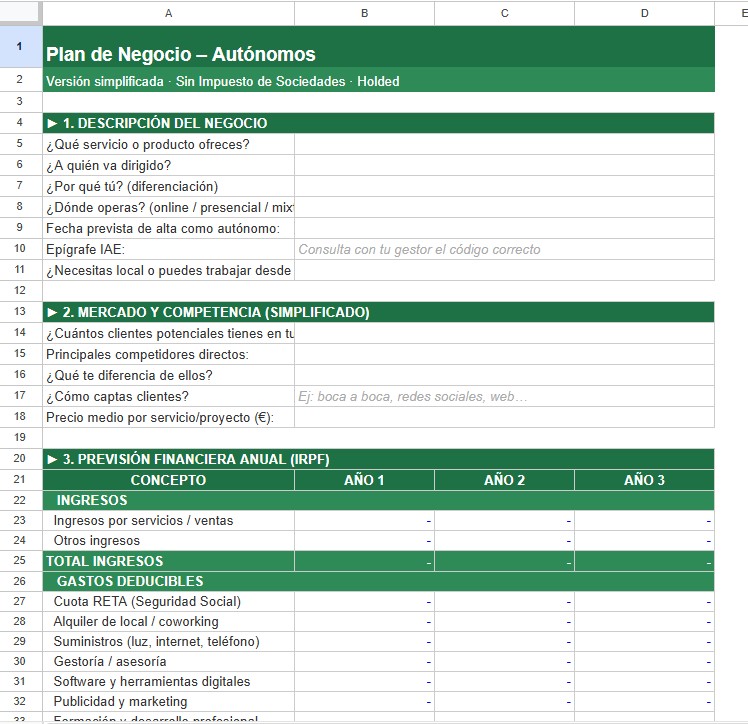

Si eres autónomo o estás pensando en darte de alta, no necesitas un plan de treinta páginas. Esta plantilla condensa todo lo esencial en una sola hoja, adaptada a la realidad fiscal y operativa del trabajo autónomo.

Incluye cuatro bloques: descripción del negocio (actividad, cliente objetivo, diferenciación, modalidad de trabajo, epígrafe IAE), análisis simplificado de mercado y competencia, previsión financiera a tres años con la estructura correcta para autónomos (sin Impuesto de Sociedades: ingresos, gastos deducibles —cuota RETA, gestoría, suministros, software, publicidad, formación— y resultado neto estimado antes de IRPF), e inversión inicial con los conceptos más habituales al arrancar (equipos, mobiliario, gastos de constitución y fondo de maniobra).

Cuando el objetivo es conseguir dinero —de un banco, un inversor o una administración pública— el plan de negocio tiene que estar construido con ese lector en mente. Esta plantilla está diseñada exactamente para eso.

Contiene cuatro bloques orientados a la toma de decisión del financiador:

El plan de negocio no es solo para emprender. Las empresas que ya están en marcha y quieren dar un salto de escala —abrir un nuevo mercado, lanzar una línea de producto, captar inversión para crecer— necesitan un plan diferente al de una startup: uno que parta de la realidad actual y proyecte hacia dónde quieren llegar.

Esta plantilla se estructura en cinco bloques:

El DAFO es la herramienta de síntesis estratégica más utilizada en cualquier plan de negocio. Esta plantilla independiente te permite completar el análisis de forma estructurada antes de volcarlo en el apartado de análisis de mercado de cualquiera de los planes anteriores.

La clave de un buen DAFO no está en rellenar las cuatro casillas, sino en cruzar los cuadrantes: ¿cómo puedes usar tus fortalezas para aprovechar las oportunidades? ¿Cómo mitigas tus debilidades frente a las amenazas?

Un plan de negocio mal construido puede ser peor que no tener ninguno: te da una falsa sensación de seguridad y puede convencer a otros de invertir en algo que no funciona. Estos son los errores más habituales:

Depende de la complejidad del proyecto y de si ya tienes los datos necesarios. Como referencia orientativa:

El tiempo más valioso no es el que dedicas a rellenar la plantilla, sino el que dedicas a conseguir los datos que la alimentan: hablar con clientes potenciales, obtener presupuestos reales de proveedores, estudiar a la competencia y revisar las cifras con alguien de confianza que te haga las preguntas incómodas.

Las plantillas de Excel son el punto de partida ideal para estructurar tu plan de negocio. Pero una vez que el negocio arranca, el Excel deja de ser suficiente: los datos se desactualizan, las fórmulas se rompen y la información vive en demasiados sitios a la vez.

Holded es el software de gestión empresarial pensado para autónomos y pymes que quieren pasar del plan al control real del negocio. Conecta facturación, contabilidad, tesorería y proyectos en una sola plataforma, de forma que los números de tu plan de negocio se conviertan en indicadores reales que puedes seguir en tiempo real.

Con Holded puedes:

{{banner-default-1}}

No hay un número exacto, pero la regla general es: el mínimo necesario para responder a todas las preguntas relevantes. Un plan para uso interno puede ser más esquemático; uno orientado a buscar financiación debería tener entre 15 y 30 páginas, incluyendo los anexos financieros. Lo que nunca funciona es el plan de 60 páginas lleno de información innecesaria: aburre a los lectores y diluye los mensajes clave.

Sí, son sinónimos. "Business plan" es simplemente el término en inglés, y se usa indistintamente en el ámbito empresarial español, especialmente en entornos de startups e inversión. El contenido y la estructura son exactamente los mismos.

Sí, aunque con un enfoque diferente al de arranque. Si ya tienes una empresa en marcha, el plan de negocio se convierte en un plan estratégico o plan de crecimiento: parte de tu situación actual y proyecta hacia dónde quieres llegar en los próximos tres años. La Plantilla 4 de esta colección está diseñada exactamente para ese caso.

Como mínimo una vez al año, aprovechando el cierre del ejercicio para revisar las desviaciones entre lo previsto y lo real. También deberías actualizarlo cada vez que haya un cambio significativo: entrada de un competidor fuerte, cambio regulatorio, oportunidad de financiación o cualquier giro estratégico relevante.

Las plantillas cubren todos los apartados que habitualmente requieren las convocatorias de subvenciones (descripción del proyecto, análisis de mercado, plan financiero, equipo promotor). Sin embargo, cada convocatoria tiene sus propios formularios y criterios específicos. Usa las plantillas para preparar el contenido y la información, y luego adáptalos al formato oficial de cada convocatoria. Tu gestor o la oficina de emprendimiento de tu comunidad autónoma pueden orientarte sobre las ayudas disponibles.

Plantillas creadas y mantenidas por el equipo de Holded. Última actualización: 2025.