En esta guía te explicaremos cómo hacer un balance de situación (o balance general) y los conceptos básicos necesarios para tomar el control del cierre del ejercicio.

Lograr que el balance de situación cuadre es uno de los principales retos de cualquier contable. Además, suele hacerse bajo presión, ya que por ley debe presentarse a tiempo junto con las cuentas anuales. Si se entrega fuera de plazo o contiene errores, la empresa podría enfrentarse a sanciones.

Por suerte, hoy en día existen herramientas que agilizan este proceso. Una de ellas es Holded, que automatiza gran parte del trabajo contable.

El balance de situación (o balance general) es un documento contable que refleja la salud económica de una empresa en un momento determinado. Recoge los activos, pasivos y el patrimonio neto: es decir, lo que tiene una empresa y cómo se ha financiado.

Junto a la cuenta de pérdidas y ganancias, forma parte de las cuentas anuales y, por ley, debe presentarse al Registro Mercantil una vez al año.

El balance se divide en dos grandes bloques:

Ambos lados deben sumar lo mismo, cumpliendo la fórmula:

Activo = Patrimonio neto + Pasivo

Cada parte, a su vez, se subdivide:

Imaginemos que una empresa cuenta con un activo consistente en un vehículo de 20.000 euros y un local de 80.000. Nuestro activo sería de 100.000 euros.

La empresa tiene tres socios: cada uno de los cuales ha aportado 20.000 euros para la obtención del activo. Esos 60.000 euros constituirían el patrimonio.

Han pedido, además, un préstamo de 40.000 euros a cinco años que constituiría el pasivo de la empresa.

100.000 (activo) = 60.000 (patrimonio neto) + 40.000 (pasivo)

Tanto el activo como el pasivo pueden ser corrientes o no corrientes: enseguida lo desarrollamos.

El balance es una fotografía financiera de la empresa. Sus principales usos son:

Según el Plan General de Contabilidad (PGC), cada masa patrimonial incluye diferentes partidas y cuentas contables.

El activo se ordena por liquidez (de mayor a menor facilidad para convertirse en efectivo) y el pasivo por exigibilidad (de mayor a menor urgencia de pago).

Según el Plan General Contable (el texto legal que rige como la empresa española debe de llevar su contabilidad), cada masa patrimonial debe incluir una serie de apartados y, a su vez, en cada uno de ellos, introducir unas cuentas contables.

El balance se divide, como hemos visto, en dos grandes apartados, el ‘activo’ y el ‘pasivo y patrimonio neto'. Y, a su vez, cada uno de ellos está subdividido. Vamos a desarrollarlo.

Según el Plan General Contable, el texto legal que regula cómo deben llevar su contabilidad las empresas en España, cada masa patrimonial debe incluir una serie de apartados y, a su vez, en cada uno de ellos, introducir unas cuentas contables.

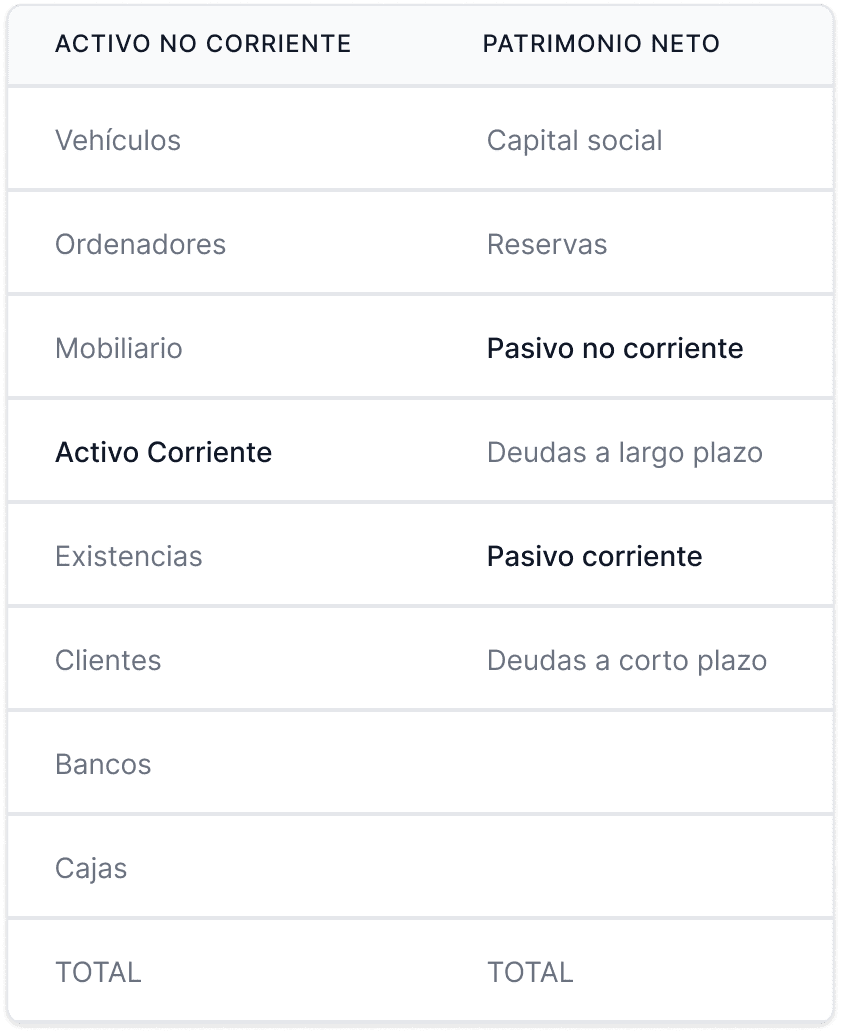

El balance se divide en dos grandes apartados: el activo y el pasivo y patrimonio neto.

El activo es el que muestra los bienes y derechos de los que es titular la compañía. A su vez, está dividido en corriente y no corriente.

El activo corriente o circulante es el activo líquido de la empresa tras el cierre del ejercicio, o cuyo ciclo económico es inferior a un año. Siempre teniendo en cuenta las partidas anteriores, por ejemplo pertenecerían a esta sección las siguientes cuentas:

Forman parte del no corriente o inmovilizado aquellas partidas que la empresa no tiene intención de vender:

{{ctabox}}

Como parte del balance de situación, muestran las fuentes de financiación, propias y ajenas, que se han usado para costear el activo. Se dividen en tres grandes bloques:

También conocido como fondos propios, son aquellos recursos financieros que no representan deuda para la empresa. Por ejemplo: el capital social de la compañía que ha sido aportado por los socios.

También conocido como exigible a largo plazo, son aquellas partidas que tienen un plazo de exigibilidad superior a un año.

También conocido como exigible a corto plazo, serían todas las deudas que se cobrarán en el plazo de un año o menos. Es decir, pagos a proveedores, bancos, organismos públicos…

Dado que los recursos de una empresa no provienen de la nada, es lógico que se tengan que costear, ya sea con capital propio, un préstamo o una subvención. Por eso, el activo y el pasivo deben sumar lo mismo. Uno es la imagen de cómo se ha financiado el otro.

Para saber cuáles son y dónde van en el balance, se deben plantear un par de preguntas:

Para empezar, se debe entender qué tipo de cuenta es la que se quiere registrar. Si pertenece a los bienes y derechos se encontrará dentro del ‘activo'.

Si se trata de una obligación que la empresa tiene que devolver, entonces será un pasivo. Y si es una cuenta que será de la compañía por tiempo indefinido, entonces formará parte del patrimonio.

Un activo a corto plazo estará dentro de la empresa por menos de un ejercicio económico, lo que ya lo marca como corriente. Si dura más de ese tiempo, será una cuenta no corriente.

En cuanto a las deudas, todas las que se deban pagar a corto plazo se ubicarán bajo el pasivo corriente, de lo contrario serán no corriente.

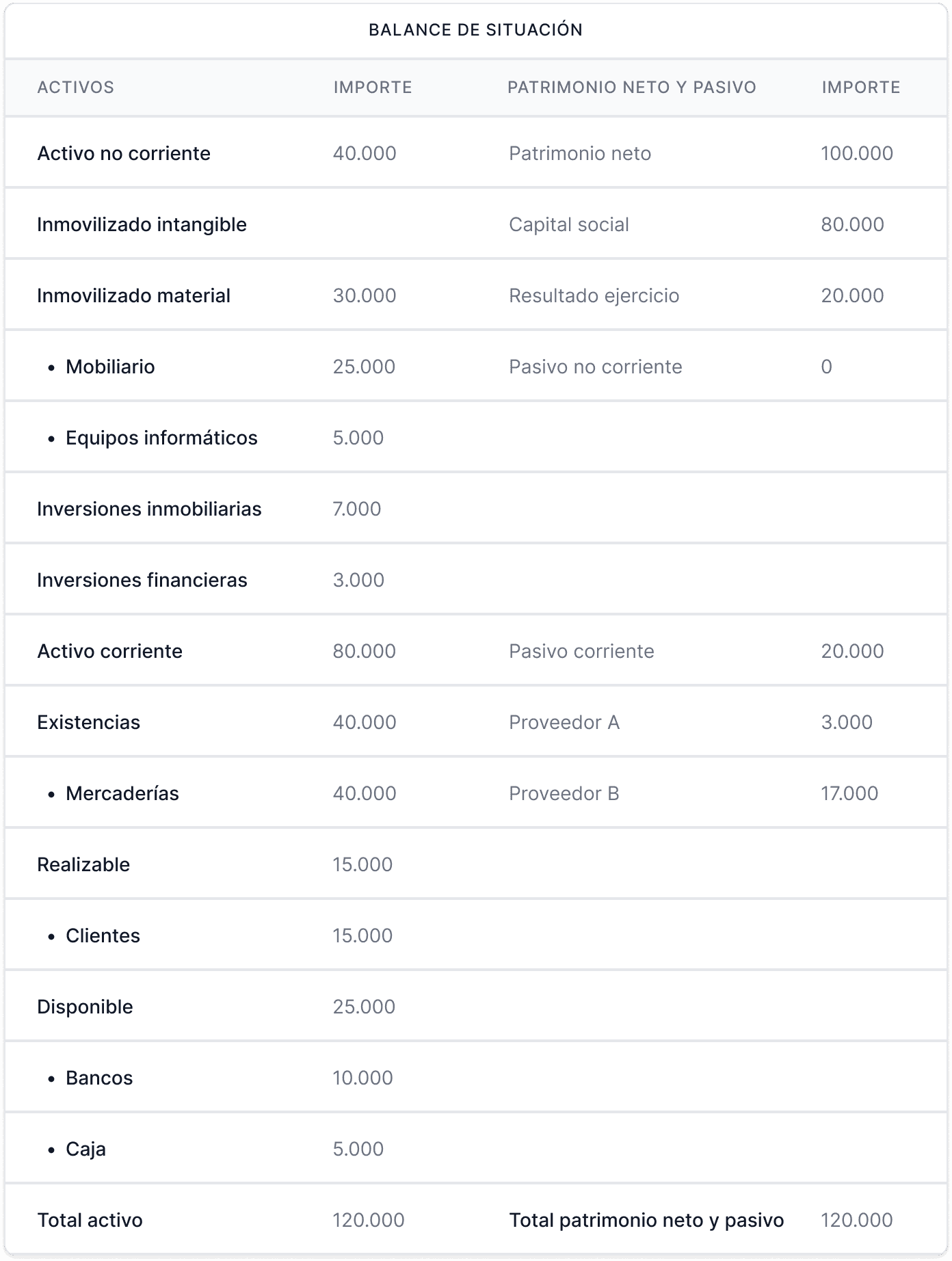

En el momento determinado de registrar las cuentas, hay que tener en mente que las partidas se ordenan por separado.

El activo se estructura de mayor a menor liquidez, mientras que el pasivo se organiza de mayor a menor exigibilidad. Al final, debería aparecer de la siguiente manera:

Al final, los totales deben ser iguales.

Hay varios puntos a tener en cuenta a la hora de analizar un balance de situación:

El balance de situación debe presentarse al final del ejercicio contable. La fecha límite es el último día del mes de julio, y su presentación se realiza ante el Registro Mercantil.

Eso sí, primero debe contar con la aprobación de la Junta General de la Empresa.

El fondo de maniobra nos muestra la cantidad de recursos permanentes (pasivo no corriente y patrimonio neto) que financia el activo corriente. Se calcularía así:

Fondo de maniobra = patrimonio neto + pasivo no corriente – activo no corriente

Todo va bien si el fondo de maniobra es positivo. Esto implica que existe un exceso de fondos para financiar los bienes necesarios para continuar con la actividad empresarial.

Si es cero quiere decir que el activo corriente se financia exclusivamente con deudas a corto plazo. O lo que es lo mismo, el negocio podría tener problemas de capital.

Pero la peor situación es que el fondo de maniobra sea negativo.

Significa que para poder financiar el activo será necesario un exceso de recursos a corto plazo, lo que puede generar tensiones de liquidez.

Se puede hacer cuando se quiera (mensual, trimestral…) pero, por ley, toda empresa en España debe presentarlo una vez al año, integrado a las cuentas anuales ante el Registro Mercantil. De lo contrario, la compañía podría ser penalizada.

Existen distintas versiones del plan contable dependiendo del tamaño de la empresa.

Fundamentalmente, existen dos tipos de cuentas:

La diferencia entre ellas radica en la cantidad de información que deben detallar. Las cuentas anuales normales son las más exhaustivas. Para poder presentar el modelo abreviado, una empresa debe cumplir con al menos dos de los siguientes requisitos:

Si lo necesitas, puedes obtener plantillas gratis para hacer un balance general en el blog de Holded.

Hoy en día, la mayoría de las empresas utilizan programas de gestión para automatizar su contabilidad. Holded te puede ayudar a mejorar el proceso para presentar las cuentas anuales al crear un balance de situación automáticamente.

Al conectar tu facturación y asientos en Holded, se registrará toda la información sobre tus compras, ventas, productos y contactos. El programa de contabilidad hará uso de estos datos para generar distintos tipos de informes de manera fácil y rápida.

Si tienes una cuenta de Holded, solo tienes que acceder a tu sección de Analítica > Informes > Reporting > Finanzas.

Holded te permite filtrar los resultados para determinar el nivel de detalle que necesitas en el balance: resultados, títulos, grupos, subgrupos y cuentas. Aparte del anual, también te ofrece balances mensuales y por objetivo.

Para más información de los balances de situación en Holded, puedes visitar el sitio web de nuestra Academy o crearte una cuenta gratuita y empezar a elaborar tus balances de situación en un par de clics.