Términos básicos que necesitas aprender para llevar tu contabilidad.

En la primera parte de estas guías de introducción explicamos qué es la contabilidad. Ahora repasaremos los conceptos fundamentales relacionados con esta disciplina.

El patrimonio de una empresa es el conjunto de bienes, derechos y obligaciones que posee. Se divide en tres partes:

Recoge todos los bienes y derechos de la empresa. Se clasifica en:

Representa las obligaciones frente a terceros (como proveedores, Hacienda, bancos o empleados):

Es la diferencia entre el activo y el pasivo. Refleja los recursos propios de la empresa e incluye el capital social, reservas, resultados del ejercicio y otras aportaciones de los socios.

En contabilidad, el capital representa los recursos propios aportados por los socios para financiar la actividad de la empresa. El capital social forma parte del patrimonio neto y aparece en los estatutos en el momento de constitución de la sociedad.

Los gastos son consumos de bienes o servicios realizados por la empresa durante su actividad. Su reconocimiento contable no siempre implica un pago inmediato, ya que pueden registrarse por devengo.

Los ingresos representan aumentos del patrimonio como resultado de la venta de bienes, prestación de servicios o disminución de pasivos. Tampoco siempre implican un cobro inmediato (pueden generarse ventas a crédito, por ejemplo).

La metodología contable es el conjunto de procesos normalizados que permiten registrar la actividad económica de una empresa. Se compone de cuatro pasos:

Esta metodología se rige por los principios establecidos en el Plan General de Contabilidad (PGC), como el principio de devengo, uniformidad o prudencia.

El PGC organiza la contabilidad en cuentas que permiten clasificar cada movimiento. Cada cuenta lleva un código que indica su naturaleza (activo, pasivo, ingresos, gastos, etc.). Gracias a ellas, podemos obtener una visión ordenada y clara del estado del negocio.

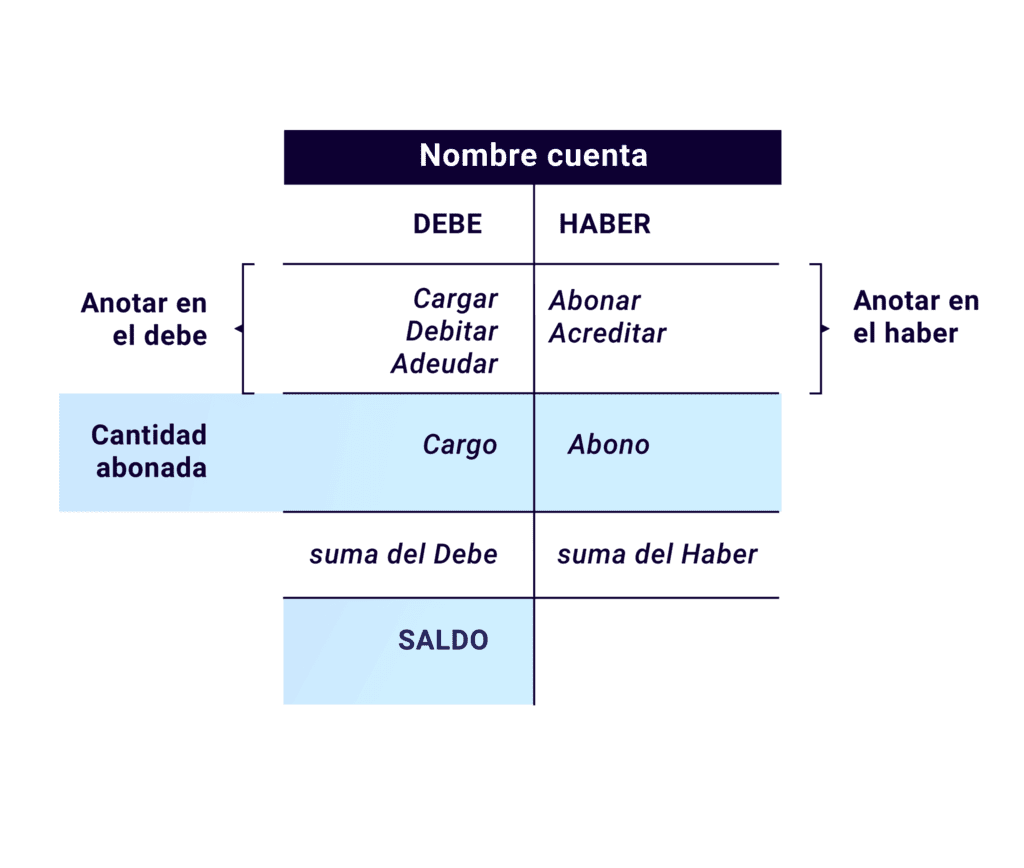

Las cuentas se dividen en dos partes: el debe (lado izquierdo) y el haber (lado derecho). Dependiendo del tipo de cuenta:

El saldo de una cuenta es la diferencia entre el debe y el haber:

Es el método más utilizado en contabilidad. Cada movimiento afecta al menos a dos cuentas: una en el debe y otra en el haber. Se basa en el principio de que no hay deudor sin acreedor, ni acreedor sin deudor, lo que garantiza el equilibrio contable.

Son los documentos que reflejan la situación económica y financiera de la empresa. Deben elaborarse al cierre de cada ejercicio y, para sociedades, presentarse en el Registro Mercantil.

Los estados financieros obligatorios según el PGC son:

{{smallctabox}}

Es el proceso mediante el cual se deja de registrar actividad económica al final del ejercicio. Las cuentas de ingresos y gastos se cancelan, y su resultado se transfiere al patrimonio neto.

Si los ingresos superan a los gastos, hay beneficio. Si ocurre lo contrario, hay pérdida.

Tras el cierre contable, se realiza el cierre fiscal, que consiste en presentar todos los impuestos anuales ante Hacienda: modelo 390 (IVA), modelo 200 (IS), modelos de retenciones, etc.

Además, las empresas deben legalizar sus libros contables antes del 30 de abril y presentar las cuentas anuales antes del 30 de julio en el Registro Mercantil. Cumplir los plazos del calendario fiscal es esencial para evitar sanciones.

Son los documentos que recogen la actividad financiera de una empresa. Aunque tradicionalmente eran físicos, hoy se gestionan en formato digital mediante software como Holded.

La ley exige conservarlos durante al menos 6 años y legalizarlos en el Registro Mercantil.

Pueden ser útiles, aunque no siempre obligatorios: