Conceptos básicos de contabilidad

En esta guía breve aprenderás los términos básicos que necesitas aprender para llevar tu contabilidad.

Introducción

El Patrimonio

Capital

Metodología contable

Las cuentas

Estados financieros

El cierre contable

El cierre fiscal

Los libros contables

7 minutos

En la primera parte de estas guías de introducción explicamos qué es la contabilidad, ahora repasaremos los conceptos básicos relacionados con esta disciplina.

El Patrimonio

El patrimonio puede definirse como el conjunto de bienes, derechos y obligaciones que tiene una persona o empresa. Este está dividido en tres partes:

Activo

El patrimonio puede definirse como el conjunto de bienes, derechos y obligaciones que tiene una persona o empresa. Este está dividido en tres partes:

- Activo corriente o circulante: Son bienes y derechos adquiridos con la intención de que pertenezcan a la empresa por menos de un año. Las existencias suelen ser un activo corriente.

- Activo no corriente o fijo: Son bienes y derechos adquiridos con la intención de que pertenezcan a la empresa por más de un año. Los inmuebles, como las oficinas, son un ejemplo perfecto de un activo no corriente.

Pasivo

Si el activo son todos los bienes económicos que posee una empresa, el pasivo son las obligaciones. En términos generales, estas son las deudas que tiene con terceros (proveedores, Hacienda y empleados, entre otros).

- Pasivo corriente: Son todas aquellas deudas y obligaciones que tiene una empresa a corto plazo (inferiores a un año).

- Pasivo no corriente: Son todas aquellas deudas y obligaciones que tiene una empresa a largo plazo (superiores a un año).

Patrimonio neto

El patrimonio neto es la diferencia entre el activo y el pasivo, y además nos refleja el valor contable de la empresa.

Capital

Cuando hablamos de contabilidad, el capital se puede referir al dinero en efectivo y/o los activos que esta posee. También existe el capital social que es el primer aporte de inversión que hacen los socios para que una empresa pueda realizar sus actividades.

Capital

Un gasto es el reconocimiento contable de un desembolso dinerario como contraprestación por la adquisición de un bien o un servicio. En otras palabras, los gastos son los pagos que una empresa hace para poder reclamar su derecho sobre un producto.

Ingresos

Los ingresos empresariales son los aumentos del patrimonio de una empresa. Este puede ser por varias razones ya sea por la venta de un producto o un servicio, la disminución de los pasivos, aumento de los activos, etc.

Metodología contable

La metodología contable es una serie de operaciones y procesos estandarizados que se realizan durante el proceso de contabilidad con el fin de que se refleje de la manera más fiel posible la situación financiera de una empresa. El método se compone de cuatro pasos:

- Captar todos los hechos de contenido económico que pueden ser contabilizados

- Cuantificar los hechos contables

- Registrar los hechos en cuentas contables

- Agregar la información registrada en los estados financieros

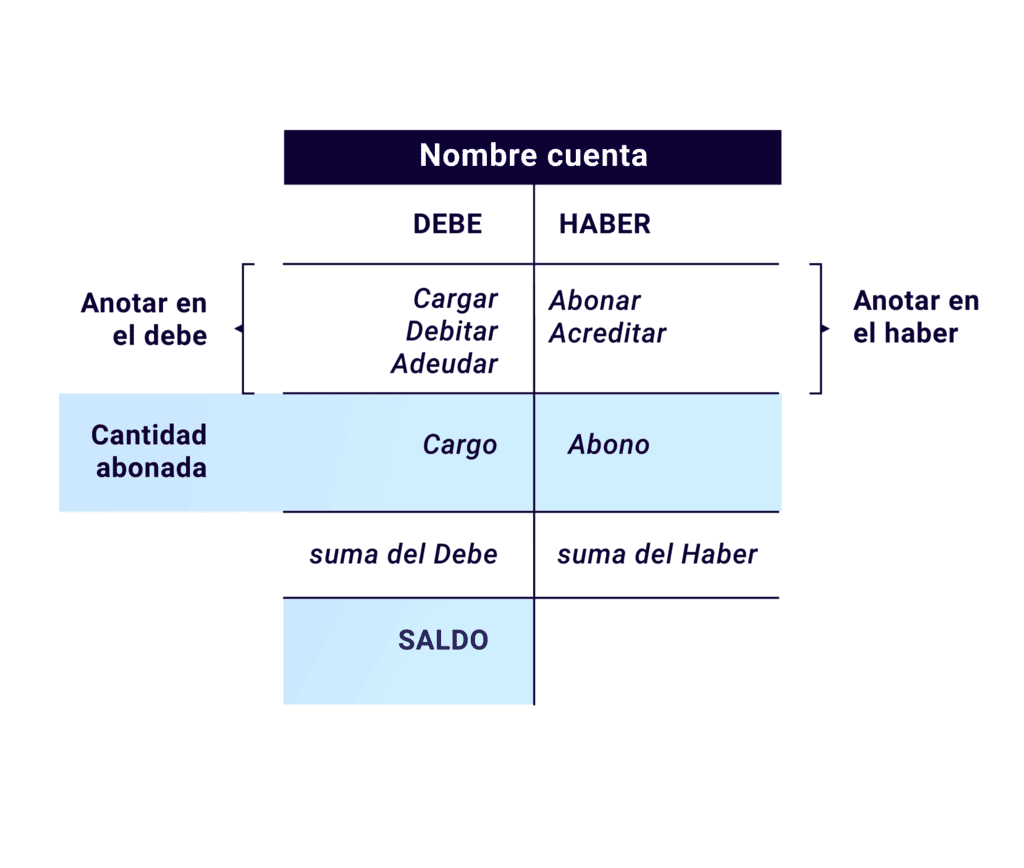

Las cuentas

El plan general de contabilidad (PGC) se distribuye en cuentas contables, las cuales tienen un diferente comportamiento o finalidad, de acuerdo con las normas que contiene dicho PGC, así podemos encontrar cuentas de gasto, de ventas, etc. Estas cuentas disponen de un prefijo que permite identificar la tipología de movimientos que contienen.

Las cuentas nos permiten obtener una información clasificada y clara sobre el estado de nuestro negocio.

El debe y el haber

Dentro de las cuentas contables podemos asignar montos al haber o al debe. Su utilización irá relacionada con la naturaleza de la cuenta, por ejemplo, los gastos aumentan de valor por el debe, del mismo modo que los activos. Por otro lado, los ingresos y reconocimientos de deuda aumentan su valor por el haber.

Saldo

El saldo de una cuenta contable es la diferencia entre el debe y el haber. Este puede tener dos resultados:

- Saldo deudor. Ocurre cuando el debe es mayor que el haber.

- Saldo acreedor. Ocurre cuando el haber es mayor al debe.

En caso de que la cuenta tenga el mismo importe en el debe y en el haber hablaremos de una cuenta saldada.

Sistema de partida doble

Es el sistema de registro o método más popular en el mundo de la contabilidad y consiste en que cada partida tiene atribuida una contrapartida, de manera que siempre tendremos un asiento contable con al menos dos líneas, una en el debe y otra en el haber, atendiendo principio fundamental de ‘no hay deudor sin acreedor, ni acreedor sin deudor’. La finalidad es la de establecer una conexión entre los distintos elementos patrimoniales.

Estados financieros

También conocidos como cuentas anuales y estados contables, son los documentos más importantes que se hacen desde la contabilidad, ya que estos reflejan el estado financiero de toda la empresa. Estos se presentan después del cierre de un año o semestre contable.

Estado de flujo de efectivo

También conocido por su término en inglés Cash Flow, el flujo de efectivo es una de las cuentas anuales que se incorporó en la reforma del PGC en el 2007. Este estado informa sobre el origen de las corrientes de efectivo de una empresa.

Cuenta de explotación

También conocido como cuenta de pérdidas y ganancias, nos informa del resultado de la compañía para un periodo en concreto.

Balance de situación

El balance de situación muestra las cuentas de activo, pasivo y patrimonio de una empresa. Es utilizado para evaluar la salud financiera de la misma, observando las deudas y derechos tanto en el corto como largo plazo.

El cierre contable

En términos generales, el cierre contable es el momento que se deja de hacer registro de la actividad económica de la empresa y se analizan los datos obtenidos. Es aquí cuando, las cuentas de resultados se trasladan a las cuentas de balance y se calcula la diferencia entre los ingresos y los gastos de la empresa.

Si se tienen más ingresos que gastos, será un año de ganancias y de lo contrario, estaremos hablando de pérdidas. El cierre contable supone el fin de un ejercicio y el inicio de otro.

El cierre fiscal

Una vez realizado el cierre contable debemos de realizar el cierre fiscal, que no es más que zanjar todas nuestras obligaciones tributarias con hacienda, mediante la confección y presentación de los impuestos anuales, por ejemplo, modelo 390 de IVA.

El periodo que se estudia es el de un año y los resultados se deben consignar en el Registro Mercantil a través de los libros contables antes del 30 de abril del año posterior. Recuerda de estar pendiente del calendario fiscal, ya que Hacienda multa a aquellos que presentan tarde o no presentan sus impuestos.

Los libros contables

Estos son los documentos que recopilan toda la información financiera relevante de una empresa. Se les llama así porque en el pasado eran literalmente libros pero actualmente la gran mayoría de los negocios llevan la contabilidad de manera digital*. Aunque por ley, estos se deben de imprimir, encuadernar y conservar por al menos seis años.

*Hoy en día, tenemos programas de contabilidad como Holded que hacen registros y asientos de manera automática.

Hemos de diferenciar dos tipos de libros a presentar de acuerdo con la normativa:

Libros obligatorios

Cada empresa está obligada por ley a presentar los siguientes libros:

Libro diario

Este es uno de los documentos más importantes, ya que es donde se registran todos los movimientos contables del año. Es una recopilación de todos los asientos del periodo. Se actualiza diariamente y todas las transacciones se deben de registrar en orden cronológico.

Libro de inventario y cuentas anuales

Ayuda a llevar los activos y pasivos de una empresa y es obligatorio para cumplir con los requisitos fiscales que la ley pide. Este es un documento donde deben aparecer:

- El balance inicial detallado de la empresa,

- Los balances de sumas y saldos de comprobación con una periodicidad trimestral como máximo,

- El inventario de cierre de ejercicio,

- El ejemplar de las cuentas anuales.

Libros voluntarios

Estos son aquellos libros que la ley determina como voluntarios en cuanto a la presentación, sin embargo, algunos de ellos se vuelven obligatorios si la compañía cumple con una serie de criterios.

Libro mayor

Este acumula todas las operaciones que se registraron en el libro diario, pero se organizan por cuenta y se representan en forma de ‘T’. Con la parte izquierda siendo el ‘debe’ y la derecha el ‘haber’. El objetivo del libro mayor es calcular el saldo que queda por cuenta después de cada operación.

Otros libros

Existen otros documentos como el libro de bancos, libro de caja, libro de gestión de almacén, etc. Es la responsabilidad de cada contable decidir si son necesarios para su negocio o no.

Libro mayor creado en una cuenta de Holded.

Guías de contabilidad

¿Qué es y cómo hacer un balance de situación?

En esta guía te explicaremos cómo hacer un balance de situación (o balance general) y los conceptos básicos necesarios para tomar el control del cierre del ejercicio.

Ver más

¿Qué es el recargo de equivalencia?

Si eres autónomo o estás pensando en abrir un negocio, es interesante conocer qué obligaciones vas a tener con Hacienda. En esta ocasión hablaremos del recargo de equivalencia. Un IVA obligatorio para los comerciantes minoristas.

Ver más

Todo sobre los principios contables

Repasamos cuáles son los principios contables: por qué existen, de dónde vienen y para qué sirven.

Ver más