Adiós papeleo. Hola digitalización

Holded calcula los impuestos por ti, tu único trabajo será dar clic.

Prueba Holded gratis¿Qué es el VAT?

El VAT (o VAT number en el resto de Europa) es un número de identificación fiscal para todas las empresas que llevan a cabo operaciones comerciales a nivel europeo y nace con el objetivo de liberar del IVA en su actividad. Por eso, solo pueden solicitarlo aquellas compañías que vayan a interactuar comercialmente con otras organizaciones de la Unión Europea, es decir, que no estén en España.

Esta identificación nace con la entrada en vigor del sistema único de pagos puesto en marcha en Europa, denominado SEPA. Este obliga a las empresas a modificar ciertas pautas en la facturación y cobro de servicios a otras organizaciones del continente. De hecho, una de esas modificaciones es la obligatoriedad de conseguir el VAT para las empresas con operaciones intracomunitarias.

El nuevo sistema supone una ventaja fiscal para ambas partes, ya que la Unión Europea da por válido no emitir el impuesto al facturar (en origen) si se registra mediante una fórmula de compensación a través de modelos en la empresa facturada (en destino).

Puntos a tener en cuenta

- Antes de facturar cualquier tipo de operación intracomunitaria, hay que verificar que el cliente con quien se está comerciando está dado de alta en el Registro de Operadores Intracomunitarios. Así se evitarán sorpresas desagradables.

- En todas las facturas emitidas a algún país de la Unión Europea se debe añadir una indicación que deje claro que se trata de una operación exenta de IVA, de acuerdo con la directiva europea.

- Al presentar el Modelo 349, del que hablaremos más adelante, es necesario incluir compras, ventas y, sobre todo, los datos personales del emisor de la factura y la cantidad facturada. Este modelo se presenta trimestralmente, aunque si se superan los 50.000 € en ese periodo se debe hacer cada mes.

- Hay que tener en cuenta que Hacienda dará de baja de oficio a los que dejen de declarar este tipo de operaciones intracomunitarias en un período superior a un año.

Diferencias entre VAT y NIF

Es importante diferenciar el VAT del NIF, porque ambos sirven para identificar a una corporación para realizar operaciones, pero en ámbitos muy distintos. Las empresas o autónomos de España, por el mero hecho de estar dados de alta como tal, no tienen VAT. Este otro número hay que solicitarlo a la Agencia Tributaria -de manera presencial o por internet-, quien lo concederá en función de sus condiciones.

En resumen, si vas a prestar servicio a países europeos necesitarás este número identificativo. Se diferencia del NIF porque este te permite operar en España, mientras que el VAT cumple la misma función pero más allá de las fronteras de nuestro país.

Facturar fuera de España nunca había sido tan fácil

Gestiona tus facturas en segundos con Holded

Pruébalo gratis ahora¿Cómo conseguir el VAT?

Si tu empresa quiere recibir su número de identificación fiscal europea, debes acudir a la Agencia Tributaria y demostrar que realmente necesitas el VAT para realizar tus operaciones. Es decir, un evaluador de Hacienda tiene que acreditar que tu negocio guarda intención y capacidad para facturar en un país de la Unión Europea y que, en consecuencia, necesita el VAT conforme dicta la normativa vigente.

Hay dos casos en los que no se concederá la mencionada identificación: si realmente no se necesita o si no se consigue demostrar que se va a operar fuera de España. El proceso de demostración es más o menos estricto dependiendo de la Comunidad Autónoma en la que se realiza, y puede constar de los siguientes pasos:

- Presentación de documentación del trabajo que ejerce la compañía

- Datos de la empresa

- Justificación por la petición del VAT

Después de esto, la Agencia Tributaria estudiará el caso durante un máximo de quince días, periodo en el que el usuario o empresa recibirá una carta donde aparecerá la decisión tomada por el organismo tributario. En caso de que la petición sea desestimada, en la carta aparecerá el procedimiento a seguir para interpelar esta decisión e intentar ser dado de alta.

¿Cómo comprobar si se ha obtenido el VAT?

Para comprobar si una empresa tiene la solicitud del VAT autorizada, siempre se puede ir a la web del VIES, el registro que muestra información de una organización adherida a su VAT. Existen dos casos en los que se puede consultar el estado de la solicitud del VAT de una empresa:

- Siempre que no se haya solicitado el número de identificación fiscal para operar dentro de la Unión Europea, y se necesite su aprobación para operar de manera urgente. Aunque no se tenga la carta de Hacienda concediendo la autorización, si aparece en el VIES, se tiene derecho a operar con el VAT.

- Para comprobar que la otra empresa que emite la factura, o que la recibe, puede operar bajo este marco europeo.

Una vez dado de alta, según la facturación de la empresa, se puede solicitar a la Agencia Tributaria la devolución del IVA soportado en el extranjero y así, llevar al día toda la contabilidad.

Libérate de Excel y concéntrate en lo realmente importante

Holded automatiza tus tareas diarias para que tú te dediques a hacer crecer el negocio.

Prueba Holded 14 días¿Cómo aparece el VAT en una factura?

Después de toda la teoría, lo mejor es ver un par de ejemplos de cómo se presenta el VAT para ahorrar el IVA. Una vez obtenido el número de identificación, la declaración se hace a través de estos tres modelos:

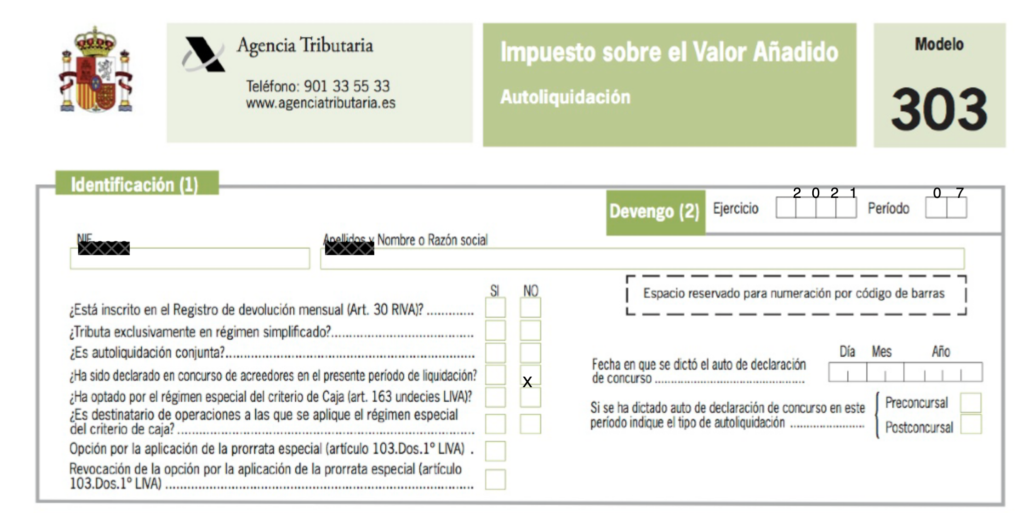

Modelo 303

Es el que se usa para las declaraciones generales. El objetivo es indicar los importes de las transacciones y el IVA es declarado como repercutido y soportado, por eso la carga fiscal se ve compensada.

Se puede presentar de forma electrónica a través de la página web de la Agencia Tributaria o rellenarlo el formulario en alguna de sus oficinas.

Si quieres saber cómo presentarlo, paso por paso, la Agencia Tributaria facilita este tutorial para que lo tengas todo controlado y no te dejes nada.

Modelo 390

Es la declaración anual de todos los importes presentados en el modelo 303.

La Agencia Tributaria facilita este tutorial para las personas que quieran presentarlo a través de su plataforma online.

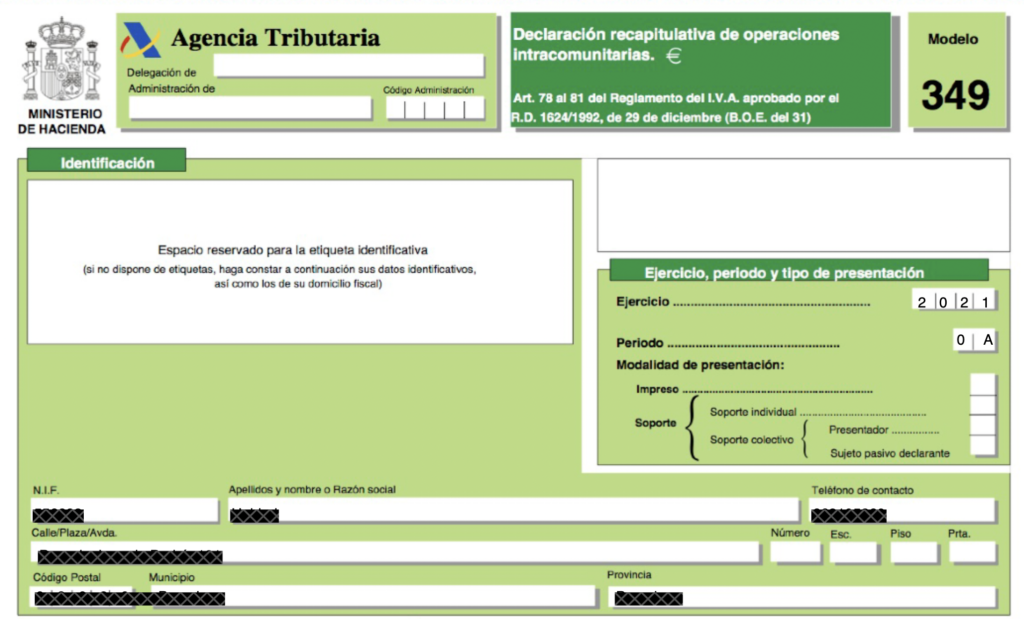

Modelo 349

Se trata de una declaración recapitulativa de los operadores intracomunitarios, tanto clientes como proveedores, con el VAT y volumen de operaciones.

Hasta aquí, todo lo que necesitas saber sobre el VAT: cómo obtenerlo, cómo agregarlo y qué tipo de documentos debes utilizar para presentarlo.