Todas las empresas y autónomos que realicen operaciones con terceras personas deberán declararlas anualmente a través del modelo 347. En este artículo explicaremos qué es, quién está exento de presentarlo, cómo cumplimentar el modelo y cuáles son los plazos para informar a Hacienda.

¿Qué es el modelo 347?

El modelo 347 es una declaración informativa anual que debe presentarse ante la Agencia Tributaria en febrero de cada año para informar a Hacienda de las operaciones con terceras personas cuando el importe facturado sea superior a los 3.005,06 euros.

¿Para qué sirve este modelo?

Este modelo permite controlar la actividad económica y garantizar el cumplimiento fiscal. Además, hace posible que se crucen datos entre las declaraciones de proveedores y clientes. Así, se facilita la detección de posibles fraudes en materia fiscal.

Por otra parte, el modelo 347 también ofrece información de tipo estadístico. Más allá de la información fiscal del contribuyente, permite saber el volumen total de las operaciones comerciales llevadas a cabo en España.

¿Cuál es su importancia?

El modelo 347 es una obligación legal para los contribuyentes que cumplen los requisitos, y su incumplimiento puede conllevar sanciones económicas.

Con todo, tiene una importancia considerable, más allá del interés individual del declarante:

- Es fundamental para prevenir la evasión fiscal o el fraude

- Ayuda a garantizar la transparencia en las transacciones

- Facilita el control de la actividad económica del país

- Ofrece información estadística sobre la economía nacional

Además, no hay que olvidar de que la empresa se beneficia de presentar este modelo. Tramitar esta declaración puede facilitar la gestión interna de la sociedad, ofreciendo una visión clara de la actividad comercial.

¿Quién está obligado a presentar el modelo 347?

El modelo 347 deben presentarlo todas las personas físicas (autónomos) y jurídicas (sociedades), públicas o privadas, que desarrollen actividades empresariales o profesionales y que, de acuerdo con lo dispuesto en el artículo 93 de la Ley General Tributaria, tengan la obligación de presentar una declaración anual relativa a sus operaciones con terceras personas.

Este modelo lo presentan tanto proveedores como clientes, de forma que la Administración pueda validar que la información declarada sea correcta.

También estarán obligadas a presentar el modelo 347 las asociaciones, sociedades, colegios profesionales y otras entidades que realicen cobros por cuenta de sus socios, asociados o colegiados, de honorarios profesionales o de derechos derivados de la propiedad intelectual.

¿Qué operaciones se deben declarar dentro del modelo 347?

Hay una serie de tipos de transacciones comerciales que deben declararse en este modelo. Eso sí, siempre y cuando el importe total sea superior a 3.005,06 euros (con IVA).

En concreto, a continuación veremos los cuatro principales tipos de operaciones:

- Entrega de bienes y servicios, estén sujetos a IVA o exentos

- Adquisición de bienes y servicios

- Operaciones de tipo inmobiliario, como compra o alquiler de bienes raíces

- Subvenciones y ayudas

En cambio, quedan fuera del modelo 347 las operaciones realizadas con la Administración Pública. Asimismo, si se han realizado transacciones con sociedades exentas de IVA o de operaciones al margen del IVA, tampoco deben declararse en este modelo. También quedarían fuera las operaciones declaradas en el modelo 349, las intracomunitarias.

Por otro lado, hay que tener presente que las facturas con retención de IRPF no se declaran en el modelo 347. En ese caso deben presentarse con el modelo 190 o el 180, según corresponda.

'Habla' Holded con tu asesoría

Utiliza Holded con tu asesoría y domina la gestión fiscal de tu negocio.

Descubre cómo¿Quién está exento de presentarlo?

No todas las empresas están obligadas a presentar el modelo 347. Las siguientes personas o entidades estarán exentas:

- Quienes realicen actividades empresariales o profesionales en España, pero no tengan la sede de su actividad económica en territorio español.

- Las personas físicas y entidades que tributen el IRPF por el método de estimación objetiva y el IVA por los regímenes simplificado o de la agricultura, ganadería y pesca.

- Quienes hayan estado obligados a llevar los Libros registro de IVA a través de la sede electrónica de la AEAT mediante el Suministro Inmediato de Información (SII).

- Quienes no hayan realizado operaciones que, en su conjunto, hayan superado los 3.005,06 euros durante el año natural correspondiente o de 300,51 euros durante el mismo periodo cuando el cobro haya sido por cuenta de terceros.

- Quienes hayan realizado operaciones que no estén sometidas al deber de declaración, según lo estipulado por la ley.

- Quienes tienen la obligación de informar sobre las operaciones en los libros de registros del IVA (artículo 62.6 del Reglamento del IVA), así como aquellos a los que se refiere el artículo 49.5 del Reglamento de gestión de los tributos derivados del Régimen Económico y Fiscal de Canarias.

Plazo de presentación del modelo 347 en 2024

La presentación de la declaración anual de operaciones con terceras personas, es decir, el modelo 347, se realizará durante el mes de febrero de cada año y tendrá en cuenta las operaciones realizadas durante el año natural anterior.

Cómo rellenar el modelo 347 de operaciones con terceros

Para poder completar correctamente este modelo, hay una serie de pasos que deben seguirse. A continuación veremos con detalle los documentos a rellenar y las acciones a llevar a cabo.

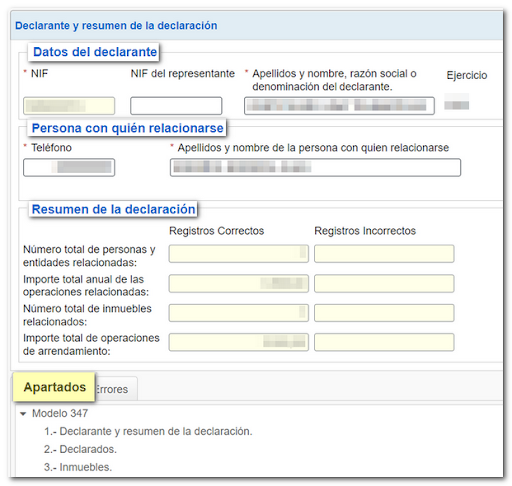

Hoja-resumen

La hoja-resumen debe rellenarse con los datos de contacto e identificación de la persona declarante, incluidos los datos relativos a su domicilio fiscal. Cuando se trate de un menor de 14 años, deberá rellenarse también la Casilla “NIF representante” con los datos de su representante legal (padre, madre o tutor).

En “Ejercicio y modalidad de presentación” se consignará el año en el que se produjeron las operaciones.

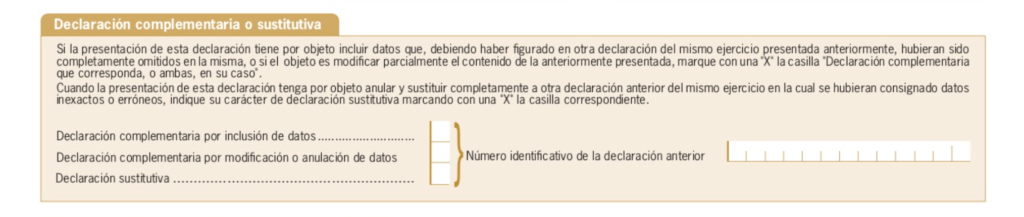

Si se está presentando una “declaración complementaria o sustitutiva”, habrá que marcar la casilla correspondiente:

- Por inclusión de datos, cuando se vayan a incluir operaciones que se omitieron en la declaración presentada anteriormente.

- Por modificación o anulación de los datos.

- Para sustituir completamente se marcará con una “X” la casilla “declaración sustitutiva” cuando se pretenda anular y sustituir completamente a otra declaración anterior por haber incluido datos inexactos o erróneos.

En cualquiera de las tres opciones habrá que especificar el número identificativo de 13 dígitos correspondiente a la declaración anterior.

Resumen de los datos incluidos en la declaración

En este apartado, como su nombre indica, se incluirá el resumen de los datos respondiendo a la información requerida en cada casilla:

- Casilla 01: número total de personas y entidades relacionadas en el soporte. Aquí habrá que introducir el número de personas y entidades con las que se hayan realizado operaciones por importe superior a 3.005,06 euros. Se computará a un mismo declarado tantas veces como figure en los registros.

- Casilla 02: importe total anual de las operaciones relacionadas en el soporte. En esta casilla hay que introducir el importe total (IVA incluido) de las operaciones que se detallarán en las claves A, B, C, D, E, F y G.

- Casilla 03: nº total de inmuebles relacionados en el soporte. En esta casilla se consignará la suma de los inmuebles que se tengan arrendados. Cada inmueble se contabilizará tantas veces como aparezca en los registros.

- Casilla 04: importe total de las operaciones relacionadas en el soporte. En esta última casilla se introducirá la suma total de los importes de los alquileres de los locales de negocio.

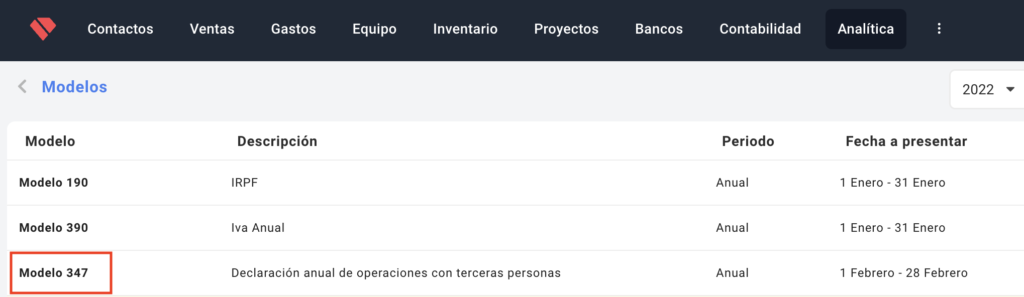

Si cuentas con un programa como Holded, todos estos datos aparecerán automáticamente en la hoja-resumen del modelo 347, de acuerdo con la información que hayas ido introduciendo a lo largo del año. Para ello, habrás tenido que seleccionar este modelo en la lista disponible en la plataforma.

Aquí puedes ver cómo trabajar con los modelos de impuestos incluidos en Holded.

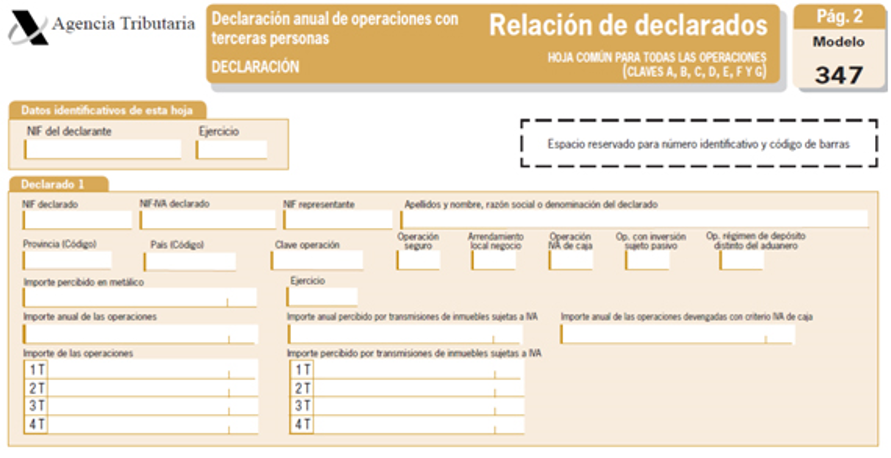

Segunda página: relación de declarados

En las páginas interiores del modelo 347 habrá que ir desglosando la información relativa a las operaciones que se hayan realizado con terceras personas durante el año que se quiere declarar, cuando hayan superado, en su totalidad, los 3005,06 euros.

En la segunda página, se deberán incluir los datos de las personas físicas o jurídicas con las que se hayan realizado esas operaciones.

Datos identificativos del declarante y del declarado

En primer lugar, hay que introducir de nuevo los datos identificativos del declarante: NIF y el ejercicio que se declara, para, a continuación, añadir la información de los clientes o proveedores con los que se han realizado las operaciones.

- NIF declarado: del cliente o proveedor.

- NIF representante: en caso que sea un menor, se indicará el NIF del tutor legal.

- Nombre o razón fiscal.

- Provincia: los dos primeros dígitos del código postal que indica la provincia.

- País: solo si el profesional no es español ni opera en España.

Claves de las operaciones

Cada operación deberá identificarse con una clave. Las más frecuentes son las claves A y B, correspondientes a operaciones de compras y ventas, respectivamente.

Otras claves son:

- C: cobros por cuenta de terceros superiores a 300,51 euros

- D: adquisiciones de bienes por entidades públicas

- E: subvenciones o ayudas (la marca la Administración Pública)

- F: ventas de agencia de viaje

- E: compras de agencia de viaje

Tercera página: relación de inmuebles

En esta página se incluirán los datos relacionados con las operaciones relacionadas con los alquileres de locales de negocio por un importe superior a los 3.005.06 euros.

Datos identificativos

En la parte de arriba de la tercera página del modelo, habrá que rellenar de nuevo los datos de la persona declarante.

Información del declarado

Se rellenará cada apartado con la información referente a los alquileres de locales de negocio, siempre que el importe anual sea superior a 3.005,06 euros:

- NIF del arrendatario y NIF del representante.

- Nombre o razón fiscal.

- Importe total de la operación (impuestos incluidos).

- Referencia catastral (si no se sabe, se puede consultar en la Sede Electrónica del Catastro introduciendo la dirección del inmueble).

- Situación:

- “1”, para los locales en España (excepto País Vasco y Navarra).

- “2”, para los del País Vasco y Navarra

- “3”, si no tiene referencia catastral

- “4”, si es en el extranjero.

- Dirección completa del inmueble alquilado.

¿Cómo presentar el modelo 347? Paso a paso

Para la presentación del modelo 347 (o su consulta) se puede acceder por vía telemática a través de la página web de la Agencia Tributaria.

Si eliges la opción online, el primer paso es acceder al portal web de la AEAT. Una vez dentro, el camino más fácil para encontrar dónde presentar el modelo es usar el buscador. Anota ‘Modelo 347’ y haz clic en la primera opción que te aparezca en los resultados de la búsqueda.

1. Identificarse en la página de la Agencia Tributaria

Deberás identificarte como persona física para poder presentar la declaración anual de operaciones.

A continuación, se detallan las formas de identificarse dentro de la página de la AEAT.

Cl@ve PIN

Solo podrán utilizar este sistema las personas físicas que no tengan la obligación de utilizar la firma electrónica avanzada o un certificado electrónico.

Para utilizar este sistema, hay que solicitar antes el registro por Internet con el NIF o el NIE, el código de la carta de invitación al sistema, el número de cuenta corriente y el número de móvil. También puede obtenerse en la Administración o Delegación de la Agencia Tributaria.

Una vez presentado el modelo 347, se generará un recibo de presentación y un código seguro de verificación de 16 caracteres que debe conservarse como justificante de la presentación.

Certificado electrónico

Este sistema es obligatorio para las grandes empresas o grandes contribuyentes. También deberán presentar el modelo 347 usando un certificado electrónico, las Administraciones Públicas, sociedades anónimas o limitadas, o cualquier otro tipo de entidad que no pueda presentarlo de otra manera.

Aunque el modelo 347 es una declaración informativa, es decir, no implica el abono de impuestos, su presentación es obligatoria y no hacerla, hacerla fuera de plazos o con información errónea, puede conllevar sanciones económicas y suponer el inicio de una inspección al negocio si los datos no son correctos. Por eso es importante que la información que aporta el declarante y el proveedor coincida.

Para ello, deben recopilarse trimestralmente todas las operaciones que se realicen con un mismo proveedor o empresa y que sumen más de 3.005,06 euros. Esta recopilación de datos puede automatizarse con programas como Holded, de manera que se ahorra mucho tiempo y se agiliza la presentación de este modelo.

2. Completar el formulario o subir el fichero

La Agencia Tributaria te permite presentar el 347 con un fichero o mediante formulario. Por tanto, tendrás que elegir la opción que prefieras.

En caso de elegir la opción de formulario, se deben rellenar los datos personales del declarante: NIF, apellidos y nombre, teléfono, etc. Después, podrás proceder a anotar los registros y el resto de la información solicitada.

Si eliges la opción de fichero, se te abrirá una ventana donde aparece el botón ‘Importar’, que puedes clicar para proceder a subir tu archivo.

El siguiente paso, tras importar el fichero, sería revisar el resumen de los datos importados. Deberás revisar, cambiar o validar los campos subidos.

Una vez terminado, puedes ir a la pestaña “Apartados” y luego entrar en “Declarados”. Así podrás verificar si están bien los datos de todos los clientes y proveedores. Haciendo clic en cada uno, tienes la opción de revisar los importes y otros detalles.

Al finalizar el proceso, solo te quedará hacer clic en ‘Firmar y Enviar’. Con esto ya tendrás presentado tu modelo 347 en la Agencia Tributaria.

Preguntas frecuentes sobre el modelo 347

A continuación compartimos algunas preguntas frecuentes sobre el modelo 347. Te ayudarán a clarificar algunas dudas que puedas tener.

¿En qué formato se debe presentar el modelo 347?

Se puede presentar tanto de forma presencial como telemática. En caso de realizar el trámite online, se puede presentar el modelo mediante formulario o mediante fichero. En cuanto a formatos de ficheros compatibles, se debe presentar en un fichero TXT, es decir, de texto plano.

¿Qué ocurre si no se presenta el modelo 347?

La omisión en la presentación del modelo 347 cuando la legislación así lo exige puede acarrear diversas sanciones. Puede implicar un recargo del 100% sobre la cuota que se debió ingresar. Además, Hacienda puede sancionar al contribuyente con una multa pecuniaria de hasta 30.000 euros.

¿Se puede modificar un modelo 347 ya presentado?

Sí, es posible presentar una declaración complementaria o sustitutiva. De esta forma, se pueden realizar modificaciones sobre el modelo presentado, con el objeto de subsanar el error. Estas declaraciones deben presentarse en el plazo propio del modelo, durante el mes de febrero del año correspondiente.