Aunque utilicemos un programa de facturación que automatiza procesos, los errores pueden seguir ocurriendo. Y por mucho que queramos, no podemos volver atrás por mucho que nos gustaría, crear una nueva factura y eliminar la que tiene el error.

¿Qué son las facturas rectificativas?

Las facturas rectificativas son un documento que sirve para corregir una factura original, añadir algún dato incompleto o indicar devoluciones de mercancías. Ya que por ley no podemos alterar una factura que ya ha sido emitida, debemos crear esta factura rectificativa para realizar cualquier cambio o añadir más datos.

Aprende en esta guía todo lo que necesitas hacer para hacer una factura desde cero.

Con Holded no necesitas ser contable para llevar tus facturas

Crea en segundos facturas, presupuestos y proformas, completando campos automáticamente con tu información almacenada.

Pruébalo gratisTipos de facturas rectificativas

Existen diferentes tipos de facturas rectificativas que se utilizan en la contabilidad y facturación de una empresa. A continuación, describimos los principales:

- Factura rectificativa por error en el importe: se emite cuando se ha cometido un error en el importe facturado, ya sea porque se ha cobrado de más o de menos.

- Factura rectificativa por error en los datos del cliente: se emite cuando se ha facturado a un cliente equivocado o se han incluido datos incorrectos en la factura original.

- Factura rectificativa por devolución de mercancía: se emite cuando se devuelve un producto o mercancía que ya ha sido facturado y se necesita corregir la factura original.

- Factura rectificativa por descuento posterior: se emite cuando se aplica un descuento después de haber emitido la factura original.

- Factura rectificativa por anulación de factura original: se emite cuando se anula la factura original por algún motivo, como por ejemplo la devolución de la mercancía o el servicio.

En cualquier caso, las facturas rectificativas se emiten para corregir errores u omisiones en las facturas originales y deben estar debidamente documentadas y contabilizadas.

Diferencias entre una nota de crédito y una factura rectificativa

Una nota de crédito, al igual que la factura rectificativa, es un documento que se usa para corregir facturas ordinarias y las dos son aceptadas por la Agencia Tributaria (AEAT). La diferencia es que la factura rectificativa puede corregir una factura después de la declaración trimestral, es decir, cuyo IVA ya ha sido liquidado.

¿Cuándo se utilizan las facturas rectificativas?

Desde que se anunció el nuevo reglamento de facturación el 30 de noviembre del 2012, ya no es posible anular una factura para emitir otra por la misma operación. Y como ya hemos mencionado, tampoco podremos modificarla de forma directa, las facturas originales deben mantenerse intactas.

En el caso de que la original no cumpla con los requisitos establecidos o se detecte algún tipo de error, es obligatorio emitir una factura rectificativa.

Facturas rectificativas por errores

El caso más común para enviar una factura rectificativa es cuando se produce un error. Sobre todo cuando se trata de un error referente a la siguiente información:

- Número y, en su caso, serie.

- Fecha de la factura.

- Nombre y apellidos, razón (o denominación social) del emisor y el destinatario.

- Número de Identificación Fiscal (NIF*).

- Domicilio del emisor y el destinatario.

- Descripción de las operaciones y datos necesarios para determinar la base imponible (tipo impositivo como IRPF o IVA, cuota tributaria y fechas de las operaciones).

Específicamente, cualquier error relacionado con los artículos 6 y 7 del Reglamento de Facturación será suficiente para emitir una factura rectificativa. Y esta debe emitirse, tan pronto se descubra el error con un plazo máximo de hasta cuatro años.

*Este es el antiguo CIF que se dejó de usar con la normativa que se empezó a usar en el 2008.

Facturas rectificativas por modificación de la base imponible del IVA

El reglamento también indica que será obligatoria la expedición de una factura rectificativa cuando las cuotas impositivas repercutidas se hayan determinado incorrectamente o den lugar a la modificación de la base imponible. Las condiciones de la modificación de la base imponible del IVA en las facturas rectificativas se recogen en el reglamento del artículo 80 de la Ley 37/1992.

En el caso de que esta haya sido modificada por la devolución de mercancías o embalajes, no es necesario crear una factura rectificativa. En cambio, se debe cambiar la factura que se emita posteriormente.

Rectificar IVA de una factura impagada

La factura rectificativa también puede emitirse para recuperar el IVA* de las facturas originales impagadas. Esta ha de ser idéntica a la factura original, pero claramente identificada como ‘factura rectificativa’ y con el importe en negativo.

La emisión debe hacerse en el plazo de tres meses desde que se cumplan seis meses o un año del impago.

Se dispone de un mes desde la emisión de la factura rectificativa para hacérsela llegar a la AEAT. Además, deberás incluir una copia de los documentos que justifiquen que se ha instado al cobro de la factura impagada mediante reclamación judicial o notarial.

También se la debes enviar al destinatario

No te olvides de enviar la factura rectificativa a tu cliente, de lo contrario, podrías descuadrar su contabilidad y causarle problemas con Hacienda.

Facturas rectificativas positivas

Esta es la factura rectificativa que se emite cuando nos deben dinero. Normalmente, esto sucede cuando el importe que hemos puesto en la factura original es menor a lo que tenemos que cobrar.

Facturas rectificativas negativas

Este es el caso contrario de la anterior. Esta factura rectificativa se emite cuando tenemos que pagar. Este tipo de rectificación ocurre cuando hemos cobrado de más.

¿Factura rectificativa negativa o factura de abono?

Las facturas de abono hacían referencia a los documentos que se emitían como consecuencia de una devolución. A partir del 1 de enero del 2013, cuando entra en vigor el nuevo reglamento de facturación, este es reemplazado por la factura rectificativa negativa.

*Según la ley del IVA, algunas actividades están exentas de pagarlo.

¿Cuáles son los requisitos para hacer facturas rectificativas?

Igual que ocurre con las facturas ordinarias, las rectificativas deben cumplir una serie de requisitos para que sean legales.

En criterios generales, la factura rectificativa será igual a la factura original, salvo por unas características propias:

- Debe llevar una numeración especial y una serie diferente a las facturas ordinarias.

- Es obligatorio identificar la factura original que se quiere modificar (numeración y fecha).

- Incluir el motivo de su emisión y el detalle de la rectificación que se va a efectuar.

- Indicar claramente que se trata de una factura rectificativa.

Hay que tener en cuenta que es posible crear una sola factura rectificativa para rectificar varias facturas expedidas. Esto se puede hacer siempre y cuando se identifiquen todas las facturas rectificadas en el documento.

¿Cómo se hace una factura rectificativa?

Una factura rectificativa se crea como los otros tipos de facturas, siempre y cuando la numeración de la factura sea diferente, se incluya el importe de la rectificación y esté claramente identificada como una factura rectificativa.

Cómo crear una factura rectificativa con Holded

En Holded existen herramientas con las que podrás realizar distintos tipos de procesos referentes a facturas rectificativas, como crear, convertir, relacionar o conciliar una factura rectificativa.

Convertir una factura en rectificativa

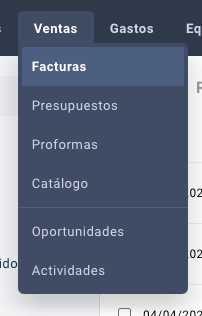

Primero dirígete a la sección de ‘Ventas’ en tu cuenta de Holded y haz clic en ‘Facturas’.

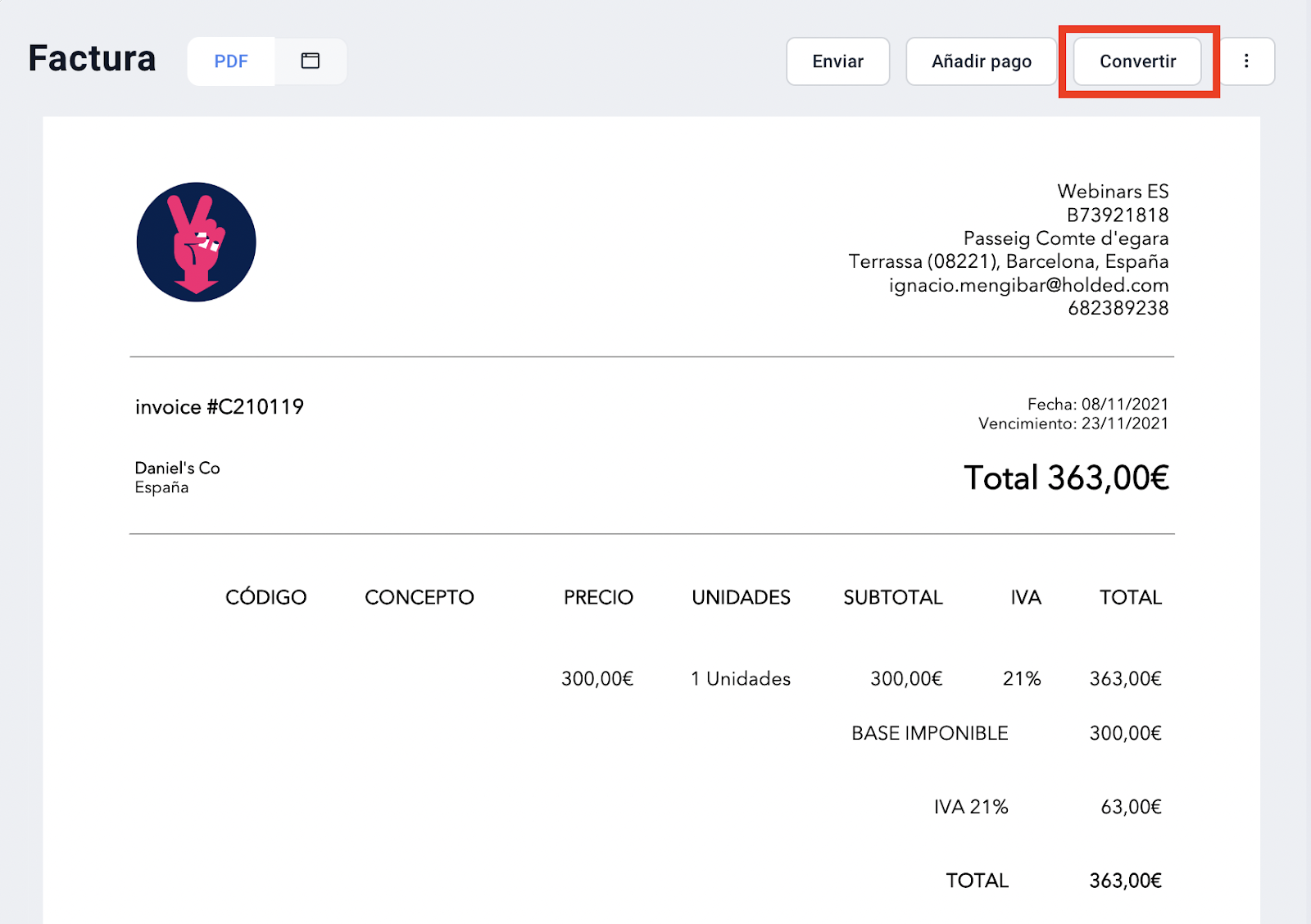

Aquí deberás buscar la factura que quieras rectificar y hacer clic en la línea donde aparece su información. Esto hará que se expanda la factura. Una vez hecho esto, encontrarás en la parte superior izquierda una opción que dice ‘Convertir’.

Después solo deberás hacer clic en ‘Venta rectificativa’ y esto te llevará a una nueva interfaz donde podrás editar la numeración de la factura rectificada y la razón de la rectificación de la factura. El signo negativo será agregado de forma automática al lado del importe.

Cuando esté lista, podrás ‘aprobarla’ o, si no, simplemente puedes guardarla como un borrador para seguir editándola en otro momento. Una vez aprobada, puedes considerar la factura rectificada.

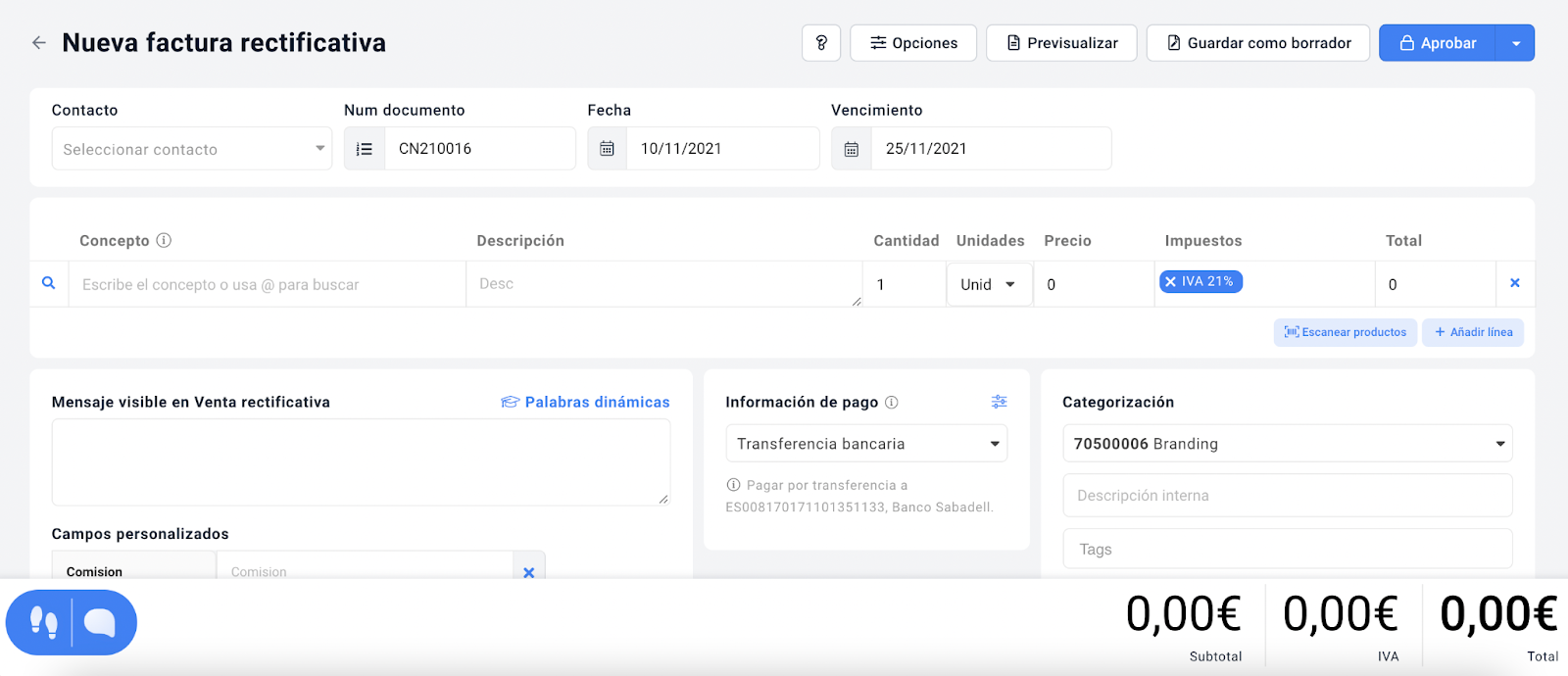

Hacer una factura rectificativa independiente

Utiliza esta opción cuando el cliente haya pagado la factura por completo. En el caso que el importe para corregir sea el valor total de la factura original, una vez creada la factura rectificativa, deberás añadir el pago para que quede registrado.

Si la rectificación cubre un valor parcial de la factura original, una vez creada la factura rectificativa, deberás crear el cobro parcial en la original para que quede registrado.

Para crear una factura rectificativa, al igual que en el ejemplo anterior, deberás acudir a la sección ‘Ventas’ de tu cuenta Holded y luego a ‘Facturas’. Una vez ahí, tendrás que hacer clic en la flecha junto a ‘Nueva Factura’ y seleccionar ‘Venta rectificativa’. Luego, deberás rellenar los datos en el editor de factura y hacer clic en ‘Aprobar’. En el modal que se abrirá, haz clic en ‘Añadir pago’. Comprueba que los datos de pago sean correctos y haz clic en ‘Guardar’.

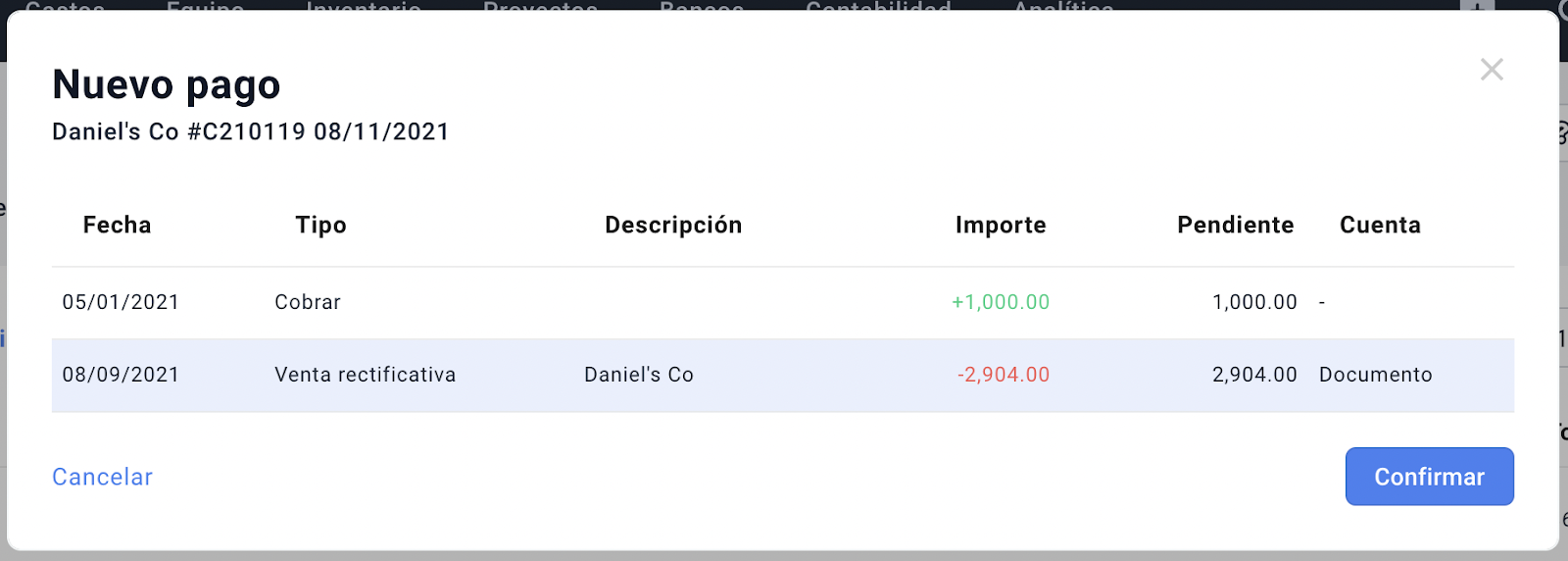

Relacionar una factura rectificativa con su original

Esta opción te permitirá que, en el caso de que el cliente no haya pagado, la factura original quede cobrada y la rectificativa pagada, siempre que no hayas elegido la opción de convertir tu factura anteriormente.

Para relacionar una factura rectificativa con su original, deberás generar una venta rectificativa con los mismos datos de cliente y producto de la factura original. A continuación, podrás seleccionar la factura original desde el listado de facturas.

En el modal que se abre, haz clic en ‘Añadir pago’ y luego pulsa en el icono de la lupa. Finalmente, deberás seleccionar la venta rectificativa que has generado previamente y hacer clic en ‘Confirmar’.

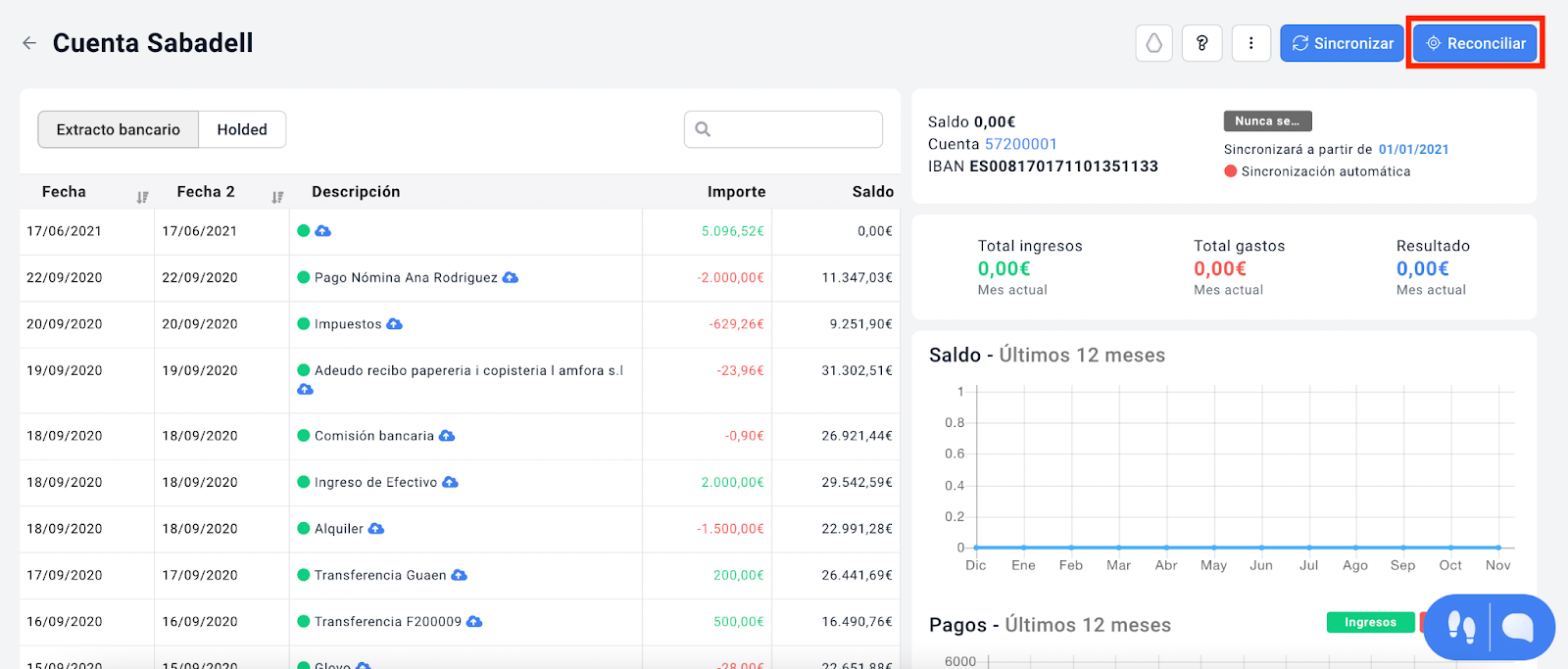

Conciliar una factura rectificativa

Para conciliar una factura rectificativa, ve al apartado de ‘Bancos’ y selecciona ‘Bancos’. Haz clic en tu banco y pulsa en el botón ‘Reconciliar’.

En función de si la venta rectificativa está relacionada con su factura original o no, la conciliación se realizará de forma diferente:

- Factura rectificativa independiente: una vez creada la factura rectificativa deberás proceder a crear el pago para que quede registrado. Concilia la factura original contra el cobro y la factura rectificativa contra el pago registrado.

- Factura rectificativa relacionada: cuando vayas a conciliar la factura original verás que ya aparece conciliada. Si has emitido una factura rectificativa por parte del importe total quedará por conciliar solo la diferencia entre importes.

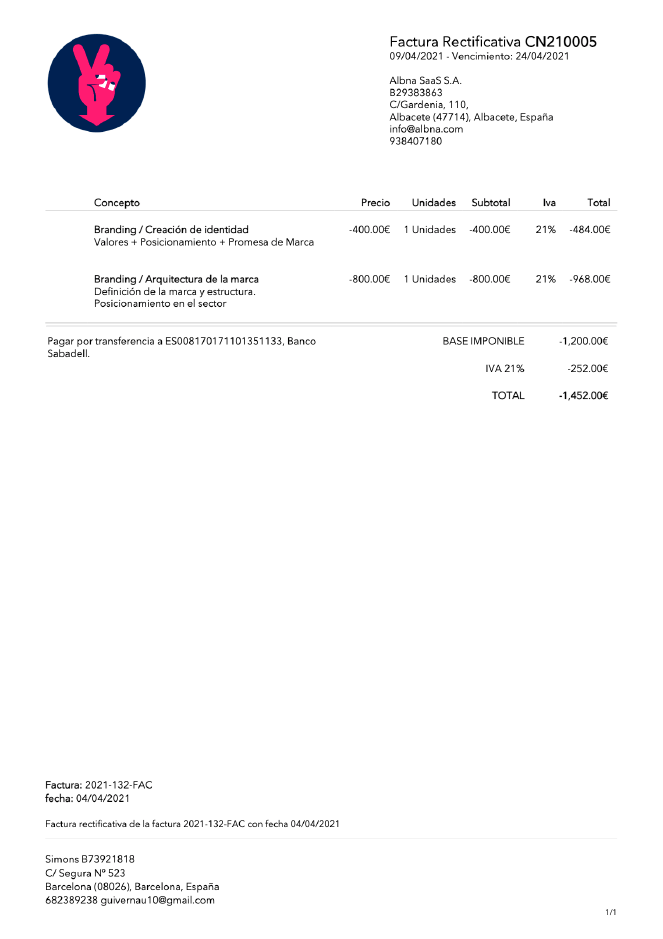

Ejemplo de factura rectificativa

Aquí podrás ver un ejemplo de factura rectificativa hecha con Holded.

Como ves, es importante prestar especial atención a la emisión de facturas rectificativas a fin de tener las cuentas de tu negocio en orden y no caer en errores tributarios. Gracias a Holded, hacer facturas rectificativas se convierte en una operación mucho más sencilla y cómoda, permitiéndote así ahorrar dinero y quebraderos de cabeza.

Por último, ya cuando tengas tus facturas rectificativas listas puedes aprender aquí a cómo contabilizarlas.

Preguntas frecuente

¿Cuánto tiempo se tiene para hacer una factura rectificativa?

El plazo para emitir una factura rectificativa depende de la legislación fiscal del país donde se emite la factura. En general, se recomienda emitir una factura rectificativa tan pronto como se detecte el error en la factura original, ya que cualquier demora puede tener implicaciones fiscales.

En la Unión Europea, el plazo para emitir una factura rectificativa varía según el país, pero por lo general se requiere que se emita dentro del mismo ejercicio fiscal en que se emitió la factura original. En España, el plazo para emitir una factura rectificativa es de cuatro años a partir del momento en que se emitió la factura original.

¿Qué pasa si un cliente rechaza la cancelación o rectificación de una factura?

En algunos casos, el cliente puede estar en desacuerdo con la cancelación o rectificación porque considera que la factura original es correcta, por lo que puede ser necesario proporcionar pruebas adicionales para demostrar que se cometió un error en la factura original.

Si el cliente sigue rechazando la cancelación o rectificación de la factura y no se puede llegar a un acuerdo, la empresa puede considerar tomar medidas legales para resolver el problema. En algunos territorios, la ley establece que una factura solo puede ser cancelada o rectificada si el cliente está de acuerdo, por lo que la empresa puede no tener otra opción que llegar a un acuerdo con este.

Es importante destacar que la emisión de una factura rectificativa no debe tomarse a la ligera, ya que puede tener implicaciones fiscales significativas. Si no se maneja correctamente, puede resultar en sanciones y multas. Por lo tanto, es importante trabajar con el cliente para llegar a un acuerdo y asegurarse de cumplir con todas las regulaciones fiscales y legales aplicables.

¿Cuál es la diferencia entre una factura rectificativa y una simplificada?

La principal diferencia entre estas es el propósito para el que se emiten.

Una factura rectificativa es un documento que se emite para corregir errores en una factura previamente emitida. Como el nombre o dirección del cliente, los precios de los productos, los descuentos aplicados, o incluso para añadir o eliminar artículos de la factura original.

Estas se emiten con el mismo propósito que la factura original, es decir, para registrar una transacción comercial y para cumplir con los requisitos fiscales.

Por otro lado, las facturas simplificadas se utilizan en situaciones en las que no se requiere una factura completa. Por ejemplo, se puede emitir si el importe total es inferior a un cierto límite establecido, o si se trata de una venta minorista en la que no se requiere información detallada sobre los productos vendidos.

La información que se incluye en una factura simplificada es limitada y puede variar según el territorio, pero por lo general incluye los detalles del vendedor y del comprador, la fecha de la transacción, el importe total y el IVA correspondiente.

En resumen, mientras que una factura rectificativa se emite para corregir errores en una factura previamente emitida, una factura simplificada se utiliza en situaciones específicas en las que no se requiere una factura completa y detallada.